経営承継対策と中小企業投資育成株式会社の活用

1.多くの中小企業が経営安定化対策と経営承継対策を必要としています

中小企業の経営者の平均年齢は58才まで上昇しており、金融機関の融資先の多くで経営承継対策が課題となってきています。また、長年の業歴から株主が分散し、経営安定化対策が必要となっている中小企業も増えてきています。

【例】

・オーナー社長から後継者の長男に自社株を移すのが容易でない。

・社長の親族内で自社株が分散し、後継者が多くの持株比率(議決権)を握れない。

・株主である共同設立者や退職従業員が高齢化し、自社と縁のない子息に株が相続されそう。

・オーナー社長の身内に後継者がなく、従業員へ承継したいが容易でない。

2.投資育成会社をご存知ですか

中小企業投資育成株式会社(以下、「投資育成会社」)は、中小企業の自己資本の充実と健全な成長発展を図るため、中小企業投資育成株式会社法に基づき設立された経済産業省の政策実施機関です。1963年に東京、名古屋、大阪に設立され、これまで全国で4,500社以上の中小企業にご利用いただいた実績があります。

中小企業の発行する株式等を引受け、その後は経営に干渉しない長期安定株主として投資先中小企業を支援します。配当期待の株主として、民間のベンチャー投資ファンドと異なり、上場を義務付けることなく、また保有期限を予め設定することなく、長期的にお付き合いいたします。

3.投資育成会社ご利用のメリット

自己資金の調達、自己資本増加による財務改善、信用力向上などの他に、株主構成対策として以下のような、ご利用メリットがございます。

(1)オーナー社長の持株比率が高い場合

投資育成会社への増資新株の割当てにより、発行済株式数が増加。オーナー社長の持株比率が下がることで、自社株の移動が行いやすくなります(投資育成会社は経営支配を目的とせず、経営陣を支える株主となるので、経営権に問題は生じません)。

(2)社長(及び後継者)の持株比率が低い場合

投資育成会社は経営支配を目的とせず、経営陣を支える株主となるので、持株比率の低い社長(及び後継者)の経営が円滑に行えます。

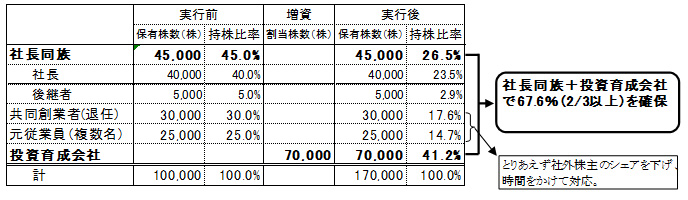

【事例】社長同族で持株比率45%しか保有していない場合

(3)非同族役員(又は従業員)を後継者とする場合

後継経営陣(非同族役員又は従業員)と投資育成会社の出資および金融機関からの借入により、実質的にオーナー社長の保有株を買い取ることが可能です(MBO)。

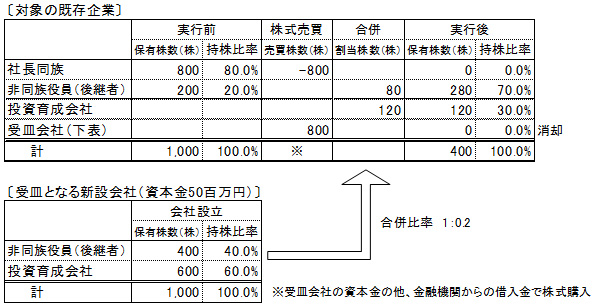

【事例】後継者の非同族役員だけではオーナー社長の保有株を買い取れない場合

4.ご利用対象・条件、問合せ先

〔ご利用対象・条件〕

• ご利用前の資本金が3億円以下の企業

• ご利用にあたっては、投資育成会社による審査を受けていただきます。

<問い合わせ先> 東京中小企業投資育成㈱ 業務第一部 池田幸彦 TEL:03-5469-5851

(2013/01/10 掲載)