脱・店舗化に向かうリテール金融―1 変革の必然性

モバイル化と購買行動の変化

読者の皆さんは、スマートフォンかタブレットを使っておられるだろうか? 電車や喫茶店の中、あるいは観光地などで見かける携帯電話は、いまやほとんどがスマートフォンだ。人々はこうしたモバイル機器を使って、本や記事を読み、写真を撮り、音楽を聴き、ビデオを見て、運賃を支払い、店やレストランを探し、ソーシャルメディアで友人とやり取りし、そして時に電話する。つまり、スマホは電話の機能をはるかに超えて、消費者の生活上の様々な活動に寄り添っているのだ。

インターネットとモバイルによっ、消費者の購買活動の効率化が進んでいる。本を購入する場所が書店だけという人は、いまや少数派ではなかろうか。どこでも手に入るベストセラーはともかく、昔の本や専門書等の「ロングテール」書籍の多くは、アマゾンなどのオンライン書店で買われている。通勤電車の中でサラリーマンが目を通していた新聞や週刊誌は、すっかりスマホに取って代わられた。家電製品では、実物を店頭で確かめた後に、より安いネット販売で注文する「ショールーミング」と言われる行動が増えている。クルマの購入では、インターネットで候補を絞り込み、試乗レポートを読み、オプションや価格を調べたうえでディーラーに赴く人が少なくない。消費者は、「リアル」の購買行動のかなりの部分を「バーチャル」に置き換えて、それを自分の好きな時間に、好きな場所から行っているのだ。

金融取引とインターネット/モバイル

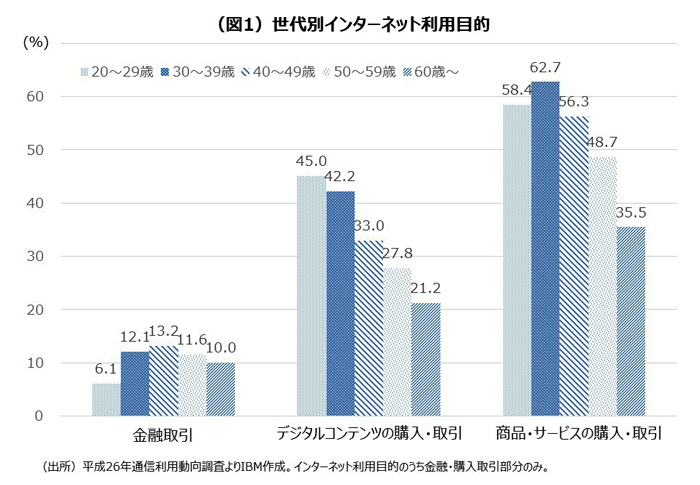

では、金融行動はどうだろうか。通信利用動向調査でみると、インターネットの利用目的として金融取引の比率は、デジタルコンテンツや商品・サービスの購入に対して大幅に低い(※図1)。

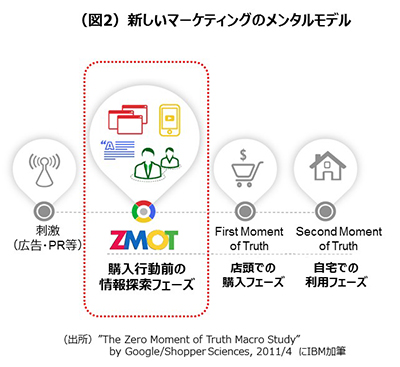

消費者が購買行動において、商品・サービスおよびその提供者の品質を実感する時点を「真実の瞬間(Moment of truth:MoT)」と呼ぶ。インターネット以前の消費者は、広告・宣伝で興味を惹かれると、まず店頭で(FirstMoT:FMoT)、次いで購入後の利用段階で(Second Mot:SMoT)商品やサービスの品質を実感していた。ところが、グーグルは自社の調査によって、消費者はFMoT の前にインターネットで下調べを行っていることを明らかにし、これをZMoT(Zero MoT)と名付けた(※図2)。 前述したディーラーに行く前の自動車関連情報入手がこれに相当する。

前述したディーラーに行く前の自動車関連情報入手がこれに相当する。

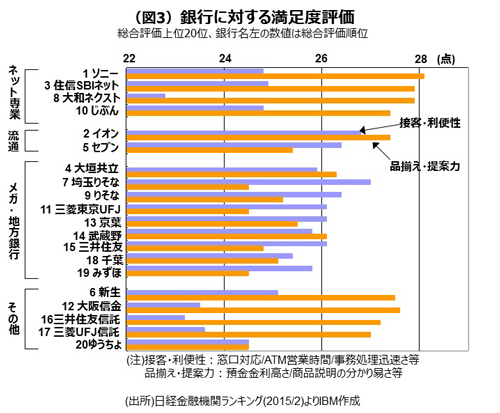

金融ではどうか。グーグルの調査は投資商品についても行われていて、同様にZMoTの存在が確認されている。日本では同様の調査が見当たらないが、今年2月に発表された日経金融機関ランキングが興味深い(※図3)。まず、満足度総合評価のトップ10にインターネット専業銀行が4行、名を連ねている。さらに上位20 行を業態別に分けて要因別の満足度をみると、ネット専業銀行では「品揃え・提案力」面での満足度が相対的に高く、商品力や情報力が評価されているのに対して、メガバンクや地方銀行などの従来型銀行は「接客・利便性」の満足度が高く、リアルの存在が評価されていることがわかる。

これをMoT の議論に当てはめると、FmoT 以降の段階では、従来型銀行はリアル店舗を持つ強みを発揮しているものの、より前のZMoT 段階に遡ると、ネット専業銀行の方が高く評価されていることになる。これに対して前出の通信利用動向調査は、銀行取引の段階、すなわちSMoTをとらえたものに過ぎない。

脱・店舗化への動き

少し踏み込んで解釈すれば、インターネットでの銀行取引に抵抗を感じない消費者は、ネット専業銀行のZMoT対応に高い魅力を感じているということだ。もちろん、銀行側のコンプライアンス基準に基づくリアル対応の必要性や、顧客のセキュリティ意識からくるネット利用への懸念といった障害は存在する。しかしプロセスの問題やセキュリティ懸念が取り払われば、銀行取引が大幅にネットに移行することに大きな問題はないと考えてよいだろう。実際に住宅ローンや投資信託の購入は、すでにインターネット上で行われているのだ。一方で、フェイス・トゥ・フェイスでのコミュニケーションが重要な相談や苦情・問題解決については、リアルの拠点の方が高い対応力を持ち続けるはずだ。しかしそれらにおいてさえ、複雑でないものは自動化・ネット化されていくだろう。

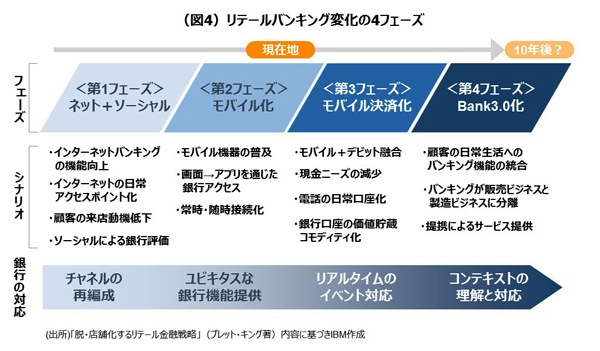

筆者が翻訳にあたった「脱・店舗化するリテール金融戦略」(原題「Bank3.0」、ブレット・キング著、東洋経済新報社)では、モバイルの存在が前提となる中で、バンキングがどのように姿を変えていくかのシナリオを示し、4つのフェーズを提唱している(※図4)。第1 フェーズではインターネットやソーシャルメディアが普及し、第2 フェーズではモバイルが登場・普及するとされている。 現在は、第3フェーズであるモバイル決済普及への移行期に位置づけられる。その先の第4 フェーズでは、モバイルを介して金融と生活が融合していく。各フェーズが銀行に与えるインパクトは、先に進むほど破壊的なものとなる。銀行にとっての問題は、この変化がテクノロジー起点であり、それによって消費者(=顧客)が銀行より先に変わってしまっていることだ。テクノロジーの進化はかつてないほど速く、変化に保守的な銀行の事業領域に、より俊敏な競合が他産業から続々と参入している。また消費者の品質の判断基準は、アマゾンやグーグルなどの利用経験の影響を強く受けて、厳しさを増している。こうした顧客の意識や行動の変化への認識と対応が、今後のリテール銀行の死命を制すると言っても過言ではないだろう。

現在は、第3フェーズであるモバイル決済普及への移行期に位置づけられる。その先の第4 フェーズでは、モバイルを介して金融と生活が融合していく。各フェーズが銀行に与えるインパクトは、先に進むほど破壊的なものとなる。銀行にとっての問題は、この変化がテクノロジー起点であり、それによって消費者(=顧客)が銀行より先に変わってしまっていることだ。テクノロジーの進化はかつてないほど速く、変化に保守的な銀行の事業領域に、より俊敏な競合が他産業から続々と参入している。また消費者の品質の判断基準は、アマゾンやグーグルなどの利用経験の影響を強く受けて、厳しさを増している。こうした顧客の意識や行動の変化への認識と対応が、今後のリテール銀行の死命を制すると言っても過言ではないだろう。

次回以降では、リテール金融がどのように変化するかのシナリオをより詳細に描き出したうえで、それに銀行がどのように対応していくべきか、またどう変わるべきかについて論じていきたい。

(文中における意見や見解は筆者個人のものであり、日本アイ・ビー・エム株式会社公式のものではありません。)

日本アイ・ビー・エム株式会社 金融サービス事業 アカウント・パートナー

1982年住友銀行入行。2000年より日本総合研究所にて上席主任研究員、フューチャーシステムコンサルティング(現フューチャーアーキテクト)にてディレクター、マーケティング・エクセレンスにてパートナー。

その後、2005年よりアイ・ビー・エム・ビジネスコンサルティング・サービスにてアソシエイト・パートナーとして従事。

同社の日本アイ・ビー・エム(株)への統合を経て現職。