第1回 企業を見る眼 | 審査チェックポイント

企業を見る眼

今後、数回に亘り企業審査のチェックポイントとして、財務分析の初歩のテーマを概説する。今回は冒頭の「企業を見る眼」をテーマとして総括的なコメントを行うこととしたい。

金融機関が顧客である企業との取引を検討するに際して、通常の場合は「顧客プロファイル」なる資料を準備する。一般的な構成は、経営陣、株主、従業員、沿革、本社・支店の状況、主要な取引先等々の定性的な情報と財務諸表や管理会計資料に纒められた定量データとに大別される。銀行員は、双方の情報に対する評価と分析を行うことで対象企業の信用状況への理解を深め、取引条件を検討、決定する流れとなる。

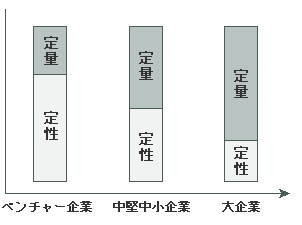

では、この定量分析、定性評価に資するオーソドックスな見方をどのように考えれば良いだろうか。企業ステージと分析・評価のウェイトを簡潔に示したのが図1である。

【図1】

ベンチャー企業は云うまでもなく事業資産は「人」=技術・ビジネスモデルがほとんど全てであり、定量分析の対象となる数値(売上高、利益、経費)、の発生もこれからの状況である。従って、経営者陣のチームワーク及びビジネスモデルの市場への訴求度等の定性評価が重要となる。但し、定量分析に於いて、貴重な有限資産である資金(資本)への管理(経費管理)の巧拙度チェックを軸とした月次の予算・実績管理は必須である。

事業の成長発展に依って、定量・定性の構成は徐々に変化し、中堅企業のレベルに於いては月次・予実管理のウェイトから各事業年度の成長性、収益性の管理へとその重要度が移って来る。所謂、定量分析(収益性評価、生産性分析、キャッシュフロー分析)が可能となるのはこのステージ以降であり、財務諸表分析のKeyとなる数値基準等(下記基準)を活用した定量分析(下記分析)が企業の信用力を測る有効なツールとなり得る。

【基 準】

■B/S、 PLの各勘定科目(内訳明細)

■会計基準(減価償却法・率等)

■人員数の推移

■事業用設備の状況(販売面積、機械設備等)

【分 析】

■キャッシュフロー分析(移動表、運用表等)

■損益分岐点分析(固定費、変動費展開等)

■付加価値分析(労働分配率、設備分配率等)

事業規模が拡大した大企業に於いては定量分析のウェイトが一層高まる反面、難易度も増して来る。また、事業多角化を図っているケースでは管理会計上の各事業部門の計数を以て上記の分析が何処まで可能かを検討することも必要となる。但し、規模が巨大過ぎて分析不能と云うことではなく、上記の分析ツールは相応に有効であることを理解されたい。

近年、企業分析の重要項目となりつつある企業価値(株主価値と負債価値)もキャッシュフロー分析をベースに事業資本(株式資本と借入金)の要求リターンから算出をすると云う意味に於いては、基礎となるキャッシュフロー分析の理解が前提である。大企業での定性評価は一義的にはなかなか難しいが、昨今の大企業不祥事から演繹的に考えれば、コーポレートガバナンスに耐える企業のデイスクローズ姿勢に現れるのではないかと推察される。

●まとめ

銀行員としての「企業を見る眼」を養うには、見るべき対象企業のステージに合致した定量・定性へのアプローチ策の選択・比重と基礎的分析手法の理解が前提となる。企業ステージを意識した定性評価のポイント並びに定量分析に関する項目別の概要について、次回以降の本稿の中で要点集約の形式で述べて行きたい。