金融機関のリスク・ガバナンス―変革の潮流(上)

金融庁が金融機関にガバナンス強化を求め始めた

みずほフィナンシャルグループによる反社会的勢力への融資を巡る問題を受け、金融庁は本年2月、監督指針、金融検査マニュアルの一部改正を行うことを公表しました。同時に、金融機関の経営管理態勢(ガバナンス)の強化に関する監督指針の改正を行うことも明らかになりました。

これはメガバンクに対しては、ガバナンスの国際標準といえる「委員会設置会社」への移行を選択肢として提示し、地域銀行に対しては、社外取締役の設置を事実上義務付けるものです。会社法改正や東京証券取引所上場規則改正の動きをふまえ、高い公共性を持つ金融機関に対しては、より高いレベルでのガバナンス態勢の整備を求める必要があるとの認識も示されました。

会社法改正を巡る議論では、委員会設置会社への移行は、簡単ではないとの意見が相次ぎ、社外取締役の設置すら義務付けが見送られて当面の決着が図られつつあります。公共性が高いという理由だけで、金融機関に対して経営の根幹にかかわる重要な変革を求めるのは厳しすぎるとする向きもあるかもしれません。

しかし、オリンパス事件やみずほフィナンシャルグループの反社会的勢力向け融資を巡る問題などの相次ぐ不祥事は、日本企業や金融機関のガバナンスを揺るがす重大な事件であったことは間違いありません。とくにオリンパス事件では、会社の不正を告発したマイケル・ウッドフォード氏が社長を解任されましたが、その後、世界中のさまざまなメディアによって「ビジネスパーソン・オブ・ザ・イヤー」に選ばれ、公認不正検査士協会からは「勇気ある告発者」として表彰まで受けました。日本企業のガバナンスを失墜させた、極めて不名誉な事件でした。

相次ぐ不祥事は日本企業・金融機関が抱えるガバナンスの欠陥を浮き彫りにした点で、ガバナンスの変革を迫る契機になったと言えます。

日本企業は誤った「組織の論理」を軌道修正できない

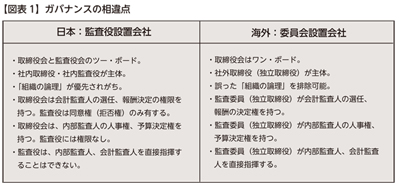

一連の不祥事に共通しているのは、日本企業・金融機関では、株主や社会責任から遊離した「組織の論理」が生まれやすく、それが誤った方向に向かったときに、軌道修正するガバナンスも働かないことです(図表1)。

日本企業の取締役会は、ほとんど社内取締役で構成されているため、「組織の論理」を優先しがちです。取締役の監視を行うはずの監査役も社内から選ばれているのでは、「組織の論理」に異を唱えることなど、到底期待できません。

もちろん、社外の取締役・監査役が置かれているケースもありますが、多くの場合、役員全体からみれば、ごく少数にとどまっています。また、社外の取締役・監査役には、必ずしも十分な情報・スタッフなどが与えられておらず、総じて力不足と言わざるを得ません。

これまで、日本は「独立取締役」の設置に最も消極的な国でした。日本国内では、「外部の取締役には、社内の事情、現場で起きていることが分かるはずがない」、「それらを外部の取締役にいちいち説明するのは負担になるだけだ」などの声が多かったように思います。

しかし、このような議論は国際社会においてはもはや全く通用しなくなっています。むしろ、経営者がそのようなことを口にすれば、説明責任を果たすつもりのない「ブラック経営者」のレッテルを貼られてしまうでしょう。

「取締役会の独立性」の確保は、いまやOECD のコーポレート・ガバナンス原則や新しいCOSO フレームワーク(※注)にも明記された国際的スタンダードであり、世界の「常識」と言えます。「独立取締役」の設置に後向きな日本企業は、株主や顧客、監督当局などからみると、ガバナンスの基本的な理解を欠き、態勢の整備が立ち遅れているとみなされるばかりか、誤った「組織の論理」にもとづく不祥事を防止することができない「危険な企業」として警戒される時代に入ったのです。

なお、念のため申し上げると、こうした状況の下で「外部」から会計監査を行う監査法人に対して、ガバナンスの担い手としての役割を期待する向きもあるかもしれません。しかし、残念ながら「独立取締役」のいない日本企業では、監査法人の機能にも一定の限界があると言わざるを得ません。

監査法人の選定、監査報酬の支払いに関する権限は、法的には取締役会にあり、監査役には同意権(拒否権)が与えられています。つまり、社外取締役・社外監査役の力が弱い日本企業の場合、事実上、経営トップが監査法人の選定や監査報酬の支払いに関する実権を握っていることになります。経営トップに「雇われた」監査法人が、不祥事や粉飾に厳しい態度をとることが果たしてできるでしょうか。経営トップが、直接、不正や粉飾に関与しているケースは稀ですが、経営トップは、監督・指導の責任を負う立場にあるからです。

監査法人に法的な責任が及ぶような深刻な事案に直面すれば、当然、監査法人は経営トップの責任も追及することになると考えられます。しかし、反対に言えば、法的責任が誰の目からみても明らかとは言えない場合、つまり社会規範に反するかもしれない、道義的には問題があるのではないか、というレベルでは、監査法人は「目をつぶる」、「融通を利かす」といった柔軟な対応をとるのが普通です。

たとえば、経営トップは赤字決算を回避するために融通を利かせてくれる監査法人を好みます。バブル崩壊後、金融機関では不良資産の処理額を少なくして赤字額を減らすため、ぎりぎりの会計処理が繰り返されました。金融庁検査・日銀考査の結果を翻す決算処理であっても、違法とまでは言えないものである限り、大手監査法人は経営トップの意向を尊重し、それらを許容する立場をとりました。監査報酬を支払うのは、金融庁・日銀ではなく(ましてや国民でもなく)、経営トップであるからにほかなりません。

もともと監査法人は、ガバナンスの確立を率先してリードする存在ではありません。まずは「不正や粉飾まがいの経理処理は絶対に許さない」という社会的要請の確立が重要です。そして、それを実現することができるのは「独立取締役」のほかにはいないのです。すべての企業の「独立取締役」が「不正を見抜けない」監査法人や「融通を利かせすぎる」監査法人は「二度と雇わない」という毅然とした姿勢をとってはじめて、監査法人はガバナンスの良き担い手として機能するようになります。社会が「融通を利かせる」監査法人を重用する限り、監査法人は、決してガバナンスの良き担い手とはなりえないのです。その意味では、監査法人というのは、ガバナンスに対する社会の意識の高さ・低さをそのまま映す「鏡」のような存在だと言えるかもしれません。

日本企業のガバナンスを高めるにはどうしたらよいのか

いまや日本企業が国際的に事業を展開し、世界中から資本を集める時代を迎え、日本企業のガバナンスを高めることが課題となっています。

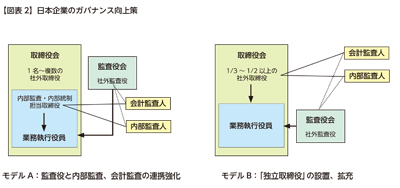

実は、金融庁は何年も前から日本企業のガバナンスを高める方策について有識者を集めて検討を行ってきました。突然、金融機関にだけガバナンスの強化を求めたわけではないのです。2009年6月、金融審議会金融分科会「わが国金融・資本市場の国際化に関するスタディグループ」の報告書が公表され、日本企業のガバナンスの強化を図るための三つのモデルが既に示されています(図表2)。

今回、金融庁が金融機関に対して求めたことは、この3つのモデルをテンプレートにしていると考えられます。まずは公共性の高い金融機関のガバナンスを強化しようということです。

( A ) 監査役と内部監査、会計監査の連携強化

日本の監査役には、多くの場合、配下にスタッフはおらず(いても少数)、また、内部監査部門を直接指揮することもできないため、国際的な厳しい目線でみると、ガバナンスの「総元締め」として力不足であることは明らかです。かといって、日本企業のほとんどが監査役設置会社である以上、なんらかのかたちでガバナンスの補完を考えざるをえません。そこで、強調されるのが内部監査、会計監査と監査役との連携強化です。

社外監査役として見識のある「人」を得て、内部監査、会計監査とうまく「連携」できれば、ガバナンスが実質的に確保できると考えられます。たとえば、社外監査役は、内部監査の計画と結果の報告を受けて、不足を感じれば、その点を監査計画に反映させたり、監査のやり直しを要請することもできます。直接指示はしなくとも、問題意識を投げかければよいのです。

「連携」という概念は曖昧で、国際的にはおそらく理解されにくいものと思われますが、監査役制度を前提にすると、日本企業のガバナンスの失地回復を図るための唯一の方法です。

( B )「独立取締役」の設置、拡充

別のアプローチもあります。経営を客観的にみることのできる「独立取締役」の設置を義務付けて、その人数を段階的に増やしていく方法です。

取締役会は、内部監査人・会計監査人の任命・解任権、報酬・予算の決定権、指揮命令権をもっています。最終的に「独立取締役」の数が過半を占めるようになれば、ガバナンスの国際的な標準である委員会設置会社と比較してもけっして見劣りしなくなると考えられます。

ただし、「独立取締役」の数を一気に増やすのは、経営の混乱を招くことにもなりかねません。その意味では、段階的に「独立取締役」の数を増やすのが現実的でしょう。

( C ) 委員会設置会社への移行

委員会設置会社では、「独立取締役」からなる監査委員会が、内部監査人・会計監査人の任命・解任権、報酬・予算の決定権をもち、内部監査人・会計監査人を直接、指揮命令して、事業活動をしっかりと監視することができます。また、ガバナンスの国際的な標準であるため、海外では最も理解されやすいでしょう。

これまで日本の企業では、不祥事を起こし、社会的に「追い込まれる」かたちで委員会設置会社への移行を決めるケースが少なくありませんでした。しかし、これからは国際化への対応として、もっと前向きに委員会設置会社への移行を決める優良企業が増えることが期待されます。

金融機関ガバナンスの変革が試金石

金融庁は、上記の三つのモデルをふまえ、金融機関のガバナンス強化の現実的な方法を提示しているといえます。

昨年の金融モニタリング基本方針では、中小金融機関を含め、内部監査、会計監査との連携による監査役の機能強化を求めました(モデルA)。

また、先般の監督指針案では、地域銀行に社外取締役の設置を義務付ける(モデルB)とともに、メガバンクには委員会設置会社への移行を検討するように求めました(モデルC)。

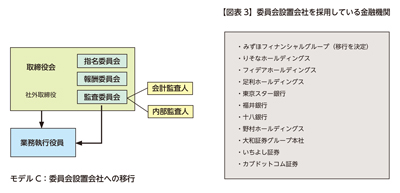

もちろん日本の金融機関のなかには、すでに高い問題意識をもってガバナンス変革に取り組んでいる先もあります。社外取締役を設置した金融機関もみられますし、委員会設置会社も、みずほフィナンシャルグループ(移行を決定)、りそなホールディングス、野村ホールディングスのほか、地域銀行でも採用する先が増えています(図表3)。

今回の金融庁の措置を受けて金融機関のガバナンスが向上すれば、それらを模範として日本企業のガバナンスの底上げが図られるものと期待されます。金融機関のガバナンス変革の成否が日本企業のガバナンスの行方を占う上で、一つの試金石になると考えられます。

※本稿に記載された意見・コメントはすべて個人的な見解に基づくもので、筆者が所属する組織・団体の代表的な見解を示すものではありません。また、筆者が所属する組織・団体がこれを保証・賛成・推奨等するものではありません。

1961年愛知県生まれ。83年京都大経済学部卒。日本銀行入行。

06年金融高度化センター企画役(現職)。FFR+「金融工学とリスクマネジメント高度化」研究会を主宰( 兼職)。同研究会のメンバーを中心に金融界の有識者に呼びかけて、11年3月、日本金融監査協会を設立。

京都大、一橋大、埼玉大、千葉商科大、大阪経済大で客員教授、非常勤講師を務める(兼職)。著書に「リスク計量化入門」、「内部監査入門」(共著、金融財政事情研究会)