実践段階に入ったガバナンス改革〜すばやく対応した企業が生き残る〜

はじめに:「攘夷」か「開国」か

もし、ペリーが来航し「攘夷」と「開国」に揺れる幕末に、サムライの自分がいたとしたら、皆さんはどうしただろうか。黒船の大砲に屈するのは悔しい。私は「攘夷」を叫ぶのではないかと思う。

歴史をみれば「攘夷」は誤りで「開国」が正解だ。しかし、当時、大多数の日本人は、なぜ「開国」する必要があるのか理解できなかったのではないか。「開国」派は弱腰と批判され、命を狙われた。

知識階級も同じだ。吉田松陰でさえ「攘夷」派だった。その思想のため、安政の大獄で命を落とした。弟子たちは下関で「攘夷」を決行して、4 か国連合艦隊に完敗した。

坂本龍馬も「攘夷」派だった。「開国」派の勝海舟を斬りに行き、反対に諭されて「開国」派に転じた。井伊大老は「開国」という正しい選択をした。そして、「攘夷」という誤った選択を煽動する志士たちを弾圧した結果、暗殺された。

幕府は「開国」という正しい選択をしたが、効果が直ちに現れたわけではない。「開国」路線を引き継いだ明治政府の下で日本が近代国家として発展していく。「開国」が本当に正しい選択であったと実感できたのは、幕末を知らない次世代の日本人だったのではなかろうか。

なお、当時、朝鮮半島では「鎖国攘夷」策をとり続けた。装備の劣勢をはねかえして黒船に反撃。幸運にも「攘夷」に成功した。一時的に外圧を押し返したが、近代国家としての発展は遅れた。

コーポレート・ガバナンス「日本独自」か「グローバル・スタンダード」か

日本は今、コーポレート・ガバナンスに関して、「日本独自」か「グローバル・スタンダード」かで揺れている。

わが国では、昨年5 月に改正会社法が施行され、6月にはコーポレートガバナンス・コードの適用が開始されるなど、ガバナンス改革は実践段階に入った。

「グローバル・スタンダード」に適合したガバナンス制度を目指す企業は増えはじめたが、「日本独自」のガバナンス制度を取り続ける企業の方がまだ多数派を占めている。とくに、グローバルに事業展開している有力企業の動きが鈍いのが気になるところだ。

「日本では、国際社会で進むガバナンス改革の動きや「日本独自」のガバナンスの問題点を直視せず、「グローバル・スタンダード」という正しい選択をできずにいる企業が少なくない。

日本企業の経営者、専門家などハイレベルな層が、「日本独自」か「グローバル・スタンダード」かを巡っていまだに不毛な議論を続けている。「攘夷」か「開国」かを巡る幕末の混乱を彷彿とさせる。

国際社会では、もうすでに答えはでている。10年以上前に、OECDが「コーポレート・ガバナンス原則」(1999年策定) を公表し、2004 年、15 年と逐次改訂を重ねている。国際社会では、ガバナンスの基本的な考え方に関しては共通の認識があり、その実効性を高めるためのプラクティスが反映される段階に入っている。国際社会の共通認識を無視して議論をする余地はまったくない。

欧米先進国だけが「グローバル・スタンダード」を採用しているのではない。韓国をはじめ、アジア諸国も10年以上前から「グローバル・スタンダード」を採用している。その証拠に、シンガポールのコーポレートガバナンス・コードが最も先進的だと言われている。グッド・プラクティスだからこそ、世界中の国々で採用され、「グローバル・スタンダード」と呼ばれているのだ。

これまで、日本だけが「グローバル・スタンダード」から逸脱したガバナンス制度を取り続けてきた。コーポレート・ガバナンスに関して、日本は「鎖国攘夷」策を取り続けてきたといっても過言ではない。

日本企業はなぜ、どの国も採用していない特殊なガバナンス制度を採用し続けているのか。その結果、日本企業はパフォーマンスの長期停滞、重大な不祥事の多発など深刻な問題が生じているではないか。「日本のガバナンスは本当に大丈夫なのか。」悔しいけれども、日本独自のガバナンスに対して国際社会が疑念を呈するのは、至極当然と言える。

グローバル・スタンダードに従うか、さもなければ、説明せよ。日本独自のガバナンスは国際社会から「コンプライ・オア・エクスプレイン」を迫られている。国内では「日本には日本のやり方がある」と様々な主張がなされているが、いずれの主張も国際社会からは有効なエクスプレインとはみなされていない。

日本企業のガバナンスの問題点を直視する

日本企業のガバナンスには深刻な問題がある。だからガバナンス改革を急いで進めなければならない。厳しい事実認識をもってガバナンス改革の出発点に立つ必要がある。

まず、「日本独自のガバナンス」は「攻め」に使いにくい。日本企業の取締役会は、経営者とその部下で構成されている。経営者が下した判断に、部下である他の取締役が異を唱えることはあり得ない。これまで日本企業の取締役会は、経営者を監督する「モニタリング・ボード」としては機能してこなかった。

前日本取引所グループCEO の斉藤惇氏の言葉を借りれば、「日本企業は、厳しい判断は先延ばしにする、業績が悪くても誰も責任を取らない、身内だけの『馴れ合い経営』を続けてきた」。その結果、日本企業の競争力は低下し、「稼ぐ力」をなくしたのだ。日本企業のROE は、米・英・中の半分程度に過ぎない。この20年間で、世界の株価は3倍程度に上昇したが、日本の株価は横ばいだ。国民所得・個人金融資産もほとんど増えていない。日本経済のパフォーマンスは長期停滞している。

また、「日本独自のガバナンス」は「守り」の点でも一定の限界がある。取締役会を身内で固め、常勤監査役も社長の元部下が務めているケースがほとんどだ。山一證券、オリンパスの不正会計事件では、不正会計に関与していた張本人、財務部門の元責任者が常勤監査役を務めており、その隠蔽に加担していた。

社外監査役には内部監査部門に調査を命じる権限は与えられていない。オリンパス事件のときのように不正会計の噂が流れても、社外監査役はひとりでは何の調査もできない。東芝では、委員会設置会社にもかかわらず、なぜか内部 監査部門は社長直属となっていた。内部監査部門は不正会計の事実を知っていたが、監査報告書に何も記載せず、やはり隠蔽に加担していた。日本企業が、不正会計や経営者不正、組織的な不祥事隠しなどを抑止できないのは、ガバナンスの構造に問題があるからだ。監査機能の独立性、専門性を高めるようにガバナンス構造を是正する必要がある。

会社法改正、コーポレートガバナンス・コード策定の趣旨

国際社会から大きく逸脱したガバナンスの態勢を取り続けていくことに関して「合理的に説明することが難しくなってきた」との認識から、会社法の改正が行われた。

社内取締役間の相互監視と監査役監査だけでは不十分なので、社外取締役の設置を求め、設置しない場合には説明責任を課すことにした。また、取締役会の監督機能を発揮しやすくするため、監査等委員会設置会社という新しい機 関設計を認めた。

コーポレートガバナンス・コード策定の狙いは、独立社外取締役の選任と活用によって、グローバル・スタンダードである「モニタリング・ボード」への移行を促すことにある。

取締役会が執行役員・社内取締役で構成され、監査役が取締役会に同席しているときは、取締役会で執行に関する事項が次々に決議されていっても何の問題も起きない。違法の懸念があることが議案にならない限り、監査役は意見を述べる義務もない。

しかし、社外取締役が選任され、コーポレートガバナンス・コードに経営者を監督する責任があると明記されると、議案の選定、運営をはじめ、すべて変えざるを得なくなる。毎月の取締役会で、個別取引など執行案件の承認を次々にかけるようなことは許容されない。まともな社外取締役であれば、個別案件は執行で決めてほしい、私の仕事は執行ではなく監督である、と言うだろう。

また、社外取締役に監督してもらう、となると、経営目標や、それを実現するための内部統制、リスクマネジメントの枠組みに関して、しっかりと説明責任を果たす必要が出てくる。さらには、内部統制やリスクマネジメントの枠組みが有効に機能し目標の達成が出来るのか、結果責任の検証を受ける必要も出てくるのだ。

モニタリング・ボードに移行する意義は、まさに、このことにある。独立社外取締役を選任して、経営トップ(CEO)が取締役会にしっかりと説明責任を果たしたり、厳しく、その結果責任の検証を受けるように仕向けて行く。それが「攻め」と「守り」の強化につながり、中長期的に企業価値を高めることになる。

着実に進展する金融機関のガバナンス改革

わが国の金融機関では、改正会社法の施行等を受けて、独立社外取締役の選任が一気に進んだ。機関設計や委員会の設置、取締役会議長と代表取締役の分離、議事運営などの点でも、グローバル・スタンダードを踏まえた改革の動きが着実に進み始めている。

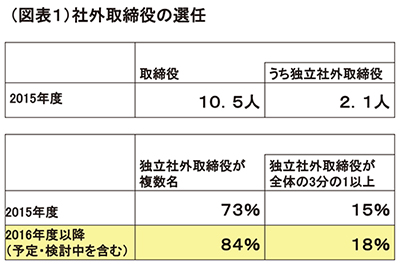

①独立社外取締役の選任

日本銀行のアンケート結果をみると、現時点で上場銀行・証券等の独立社外取締役の平均人数は2.1人となった。2016年度以降、独立社外取締役を複数名選任すると回答した先は8割を超え、独立社外取締役の人数を3分の1以上に引き上げる(予定・検討中を含む)と回答した先は2割近くに達している(図表1)。

りそなホールディングスでは、独立社外取締役が取締役会の過半数を占め、喧々諤々の議論が行われている。独立社外取締役の意見をフルに活用し、お客様目線での営業店作りなど、りそなグループの改革を進めてきたことは有名だ。メガバンクや地域銀行でも、社内・社外を半数程度に して、知見を集め、議論を戦わせなければ、経営環境の変化に対応し切れないと考える経営者も現れ始めた。

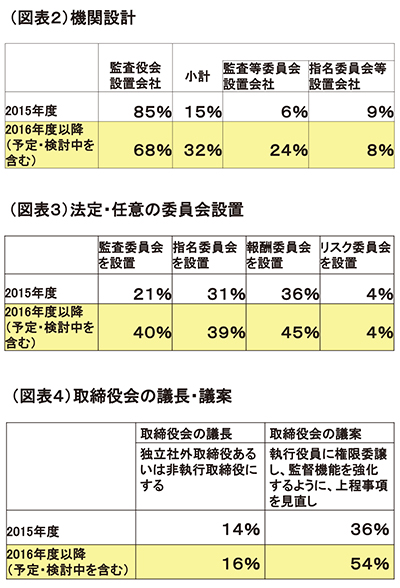

②機関設計の変更

機関設計の点では、これまで日本独自の監査役会設置会社を採用する先が主流であった。しかし、今回のガバナンス改革を契機にして、グローバル・スタンダードである指名委員会等設置会社、監査等委員会設置会社への移行を検討する先が大幅に増えている。

アンケート結果をみると、上場銀行・証券等では、すでに指名等委員会設置会社、監査等委員会設置会社に移行済みの先、2016年度以降に移行を予定・検討中と回答した先を合わせると、全体の3割を超えた(図表2)。今後、移行に向けた検討を始める先も出てくるとみられ、近い将来、グローバル・スタンダードの機関設計を採用する先が過半に達する可能性も出てきた。

フィデア・ホールディングスは、従来から委員会設置会社を採用しているが、昨年、傘下の荘内銀行、北都銀行を監査等委員会設置会社に移行した。機関設計の点では、メガバンクよりも一歩先にグローバル・スタンダードに近づけ る改革を実現。規制対応ではなく、本気でガバナンスの改革に取り組む姿勢を示したことが海外投資家に好感され、外国人持ち株比率が大幅に上昇したという。

③委員会の設置状況

委員会の設置状況の点では、法定あるいは任意の形態で監査・指名・報酬の各委員会とも、設置が進む見通しだ。

アンケート結果をみると、各委員会について、すでに設置済みの先と、2016年度以降に設置を予定・検討中と回答した先を合わせると、40~50%となった(図表3)。それぞれの委員会のメンバーには独立社外取締役が含まれ、彼らが客観的な立場で監督機能を果たすことが期待されている。

④取締役会議長と代表取締役の分離

取締役会議長は、監督者としての象徴的な存在だ。取締役会議長と代表取締役の分離は「モニタリング・ボード」への移行の決意表明と言える。

アンケート結果をみると、すでに14%の先が取締役会議長と代表取締役の分離を実践している。取締役会議長には、独立社外取締役あるいは代表権を返上した会長など非執行取締役が就任している。2016年度以降も取締役会議長と代表取締役の分離はさらに進む見通しだ( 図表4)。

⑤取締役会の議案

取締役会の監督機能を強化する目的で、執行役員等に権限を移譲して、取締役会に上程する議案の絞り込みや見直しを行う動きが広がっている。

監督と執行が分離していない「マネジメント・ボード」では、個別の執行に係る議案が次々に上程される。取締役会には社外監査役が同席しているが、投票権はなく、違法の疑いがなければ発言する必要もないため、何の不都合も生じない。

しかし、独立社外取締役が選任され、取締役会で監督者としての役割を果たすのが仕事となると、個別の執行案件を次々に上程するような取締役会の運営は許容されない。独立社外取締役の仕事は、個別の執行案件を承認することではないからだ。

これまで取締役会に上程された議案をリストアップして、執行に係る案件を除外し、それらの承認権限を執行役員等に移譲するよう規程類を見直さなければならない。

アンケート結果では、すでに議案の見直しを実施済み、あるいは2016年度以降、見直しを予定・検討中と回答した先は54%と過半に達した(図表4)。この結果を見る限り、今回のガバナンス改革の趣旨に関する理解は相応に進みは じめたと言えよう。

第三銀行では、改正会社法、コーポレートガバナンス・コードを熟読し、その趣旨を実現するため、監査等委員会設置会社への移行を決断した。指名、報酬に関する意見を監査等委員にもらうため、諮問委員会も設置した。

常務会に権限を委譲し、取締役会の議事を絞ったが、議論が活性化し取締役会の時間は伸びた。取締役会とは別に代表取締役と独立社外取締役会との意見交換会も始めた。岩間頭取は「金融機関は経営の大転換期を迎える。社内、 社外を問わず、同じ土俵で責任を持った議論を戦わせることが重要だ。」と言う。

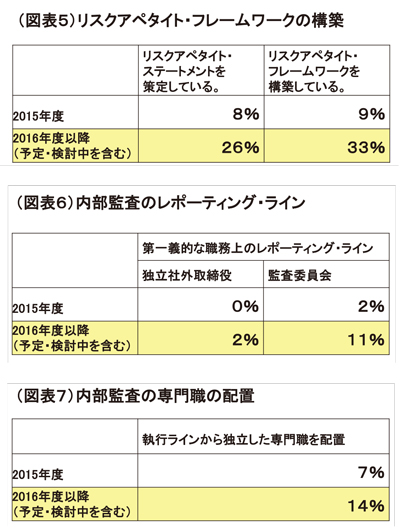

⑥リスクアペタイト・フレームワークの導入

日本でもメガバンク、大手証券、保険会社など先進的な金融機関では、リスクアペタイト・ステートメント(RAS)を作成し、それを起点にして各種内部統制の枠組み―リスクアペタイト・フレームワーク(RAF)を整備し始めた。アンケートをみると、地域銀行にもRAS の作成、RAF の導入を検討する動きは広がっている(図表5)。

当然のことであるが、地域銀行と大手金融機関ではリスクアペタイトは異なる。同じ地域銀行であっても、経営理念や沿革、顧客基盤、資産・負債構造などの違いからリスクアペタイトはやはり異なる。また、リスクアペタイトを起点として構築する内部統制の手法・ツールも多種多様であり、どの手法・ツールがよいかは一概にいえない。その点を理解し、独立社外取締役を含め、関係者で十分に議論して自らに合ったRAS の作成、RAF の導入を進めることが重要だ。

⑦社外取締役の監督下での内部監査改革

独立社外取締役が、本当の意味で「監督責任」を果たすためには、内部監査部門から単に報告を受けるだけでなく、常に内部監査部門を直接指揮できなくてはならない。先進的な金融機関では、内部監査部門を独立社外取締役の監督下において専門職化を図るなど、内部監査改革を促す動きもみられはじめている(図表6、7)。

最後に

日本が「攘夷」か「開国」かに揺れている同じ頃、欧米先進国では、キリスト教の教義に反する進化論が公表され、物議を醸していた。チャールズ・ダーウィンによる「種の起源」である。「種の起源」のなかで、チャールズ・ダーウィンは、右のように述べている。

金融機関を取り巻く環境は激変している。過去の経験や知見だけで、今後の環境変化には適応できない。今こそ、ガバナンス改革に取り組むときだ。新しいビジネス・モデルを明確にして、そのための経営管理の枠組みを早く整備する必要がある。

※本稿に記載された意見・コメントはすべて個人的な見解に基づくもので、筆者が所属する組織・団体の代表的な見解を示すものではありません。また、筆者が所属する組織・団体がこれを保証・賛成・推奨するものではありません。

1961年愛知県生まれ。83年京都大経済学部卒。日本銀行入行。

06年金融高度化センター企画役(現職)。FFR+「金融工学とリスクマネジメント高度化」研究会を主宰( 兼職)。同研究会のメンバーを中心に金融界の有識者に呼びかけて、11年3月、日本金融監査協会を設立。

京都大、一橋大、埼玉大、千葉商科大、大阪経済大で客員教授、非常勤講師を務める(兼職)。著書に「リスク計量化入門」、「内部監査入門」(共著、金融財政事情研究会)