第1回 金融危機後の政策ポートフォリオ

■1 米国大学財団(エンダウメント)

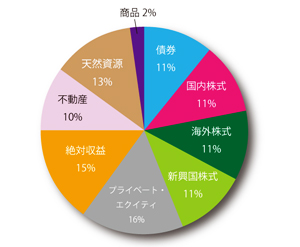

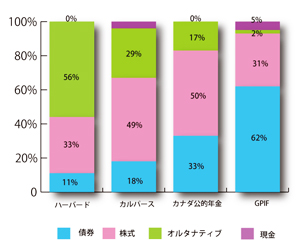

世界で最も先端的な機関投資家として、米国の大学財団(エンダウメント)を挙げることができます。1990 年以来、イェール大学財団の運用責任者デイビッド・スウェンセンがリードして定着した'エンダウメント・アプローチ'が有名ですが、図 1のハーバード大学のようなオルタナティブ投資主体の分散型ポートフォリオが、長期間に及ぶすばらしい運用実績を支えてきたとの評価が定着しています。(図1)

図1:【ハーバード大学】2013 年度政策ポートフォリオ

なお、イェール大学財団の2013 年度の運用報告書は下記ウェブサイトからダウンロードできます。

http://investments.yale.edu/images/documents/Yale_Endowment_13.pdf

報告書によると、1985 年にデイビッド・スウェンセンCIOが就任当時の運用資産は約10 億ドルでしたが、2013年6月末時点の運用資産は207.8 億ドルと20 倍になっています。米国の大学財団は、毎年、残高の5%を拠出することを義務づけ られているため、その負担を吸収しながら運用リターンによって成長してきました。仮に、1988 年から伝統的な株60 /債券40 のポートフォリオ運用を続けていたとしたら、今日の運用資産はわずか91.1 億ドルにとどまったと報告書は指摘しています。

2008 年度には金融危機の影響で大きなドローダウンを出しましたが、過去10 年間の平均リターンは11%です。運用方針によると、イェールはインフレ調整後年率平均リターン6.3%をリスク14.8%で達成することを目標にしています。そのため、債券に対するアロケーションは極めて低位(わずか3%)であることが大きな特徴です。

一方、絶対リターン(ヘッジファンド)とPE、実物資産への配分が過半を占め、とくに流動性の低い資産クラスへの配分が漸増しています。ちなみに、絶対リターンの目標アロケーションは20%。12.5%のリスクで5.25%のインフレ調整後リターンを目指しています。

このオルタナティブ中心という特徴に加えて、イェールのもうひとつの特徴は、マネジャー選択を重視していることが挙げられると思います。運用戦略毎の'旬'という議論を耳にすることがありますが、ことオルタナティブに関しては意に介していないようです。それよりも、上位10 ~ 25%の成果を挙げる ことができると評価した専門性の高いマネジャーに運用を委託し、一度委託したらできるだけ長く付き合うという姿勢です。

投資家としてのこうした姿勢を運用者側は高く評価します。機関投資家向けの資産運用業は、販売会社を経由したマス・セールスではなく、本来は個別の顧客ニーズに応えるサービス業です。投資家と運用会社がテーブルをはさんで対峙するのではなく、同じ側に座って市場と向き合うのが理想です。そこには、長期間の相互信頼によって醸成されたプロ同士のコミュニケー ションを通じて、リターン以外にもさまざまな恩恵がもたらされるはずです。

エンダウメント・モデルから示唆されるものは多く、各大学の親切に開示された年次報告書は熟読に値します。

■2 北米公的年金基金

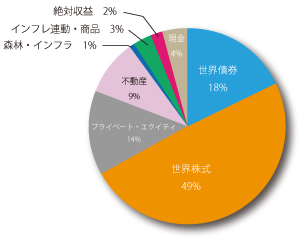

北米の公的機関投資家も2000 年代に入ってエンダウメントに追随しています。(図2)

図2:【カルパース】2012年8月末

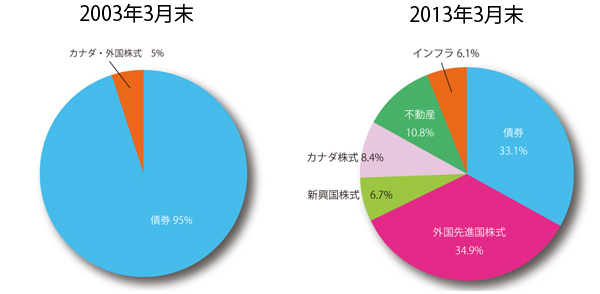

カナダの公的年金も、債券一辺倒を脱して、オルタナティブ投資の比重を急速に高めています。(図3)

図3:【カナダ公的年金】CPPIB の基本ポートフォリオ

■3 わが国の公的年金基金

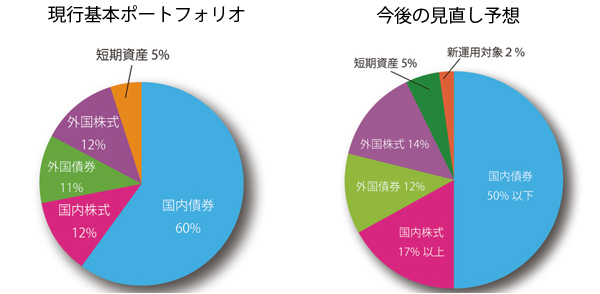

わが国では、'公的年金の運用改革を議論する政府の有識者会議'による日本国債偏重の是正提言に沿って、基本ポートフォリオの見直し・オルタナティブの採用・ベビーファンドの設置などが検討されていくものとみられます。(図4)

図4:【GPIF】

■4 ポートフォリオ比較

以上をまとめると、

●債券は長期投資では実質リターンをとれない(インフレに勝てない)という認識の下、比率が大きく低下しました。

●一方、ボラティリティを抑制することを目的にオルタナティブ投資の比率が高まっています。

2008 年の金融危機を乗り越えてオルタナティブ投資が定着してきた背景をまとめると、以下の3 点を挙げることができると思います。

①リスクを低減する目的でオルタナティブ投資への比重を増加

②安定運用を実現する手段として絶対収益型戦略(ヘッジファンド)を活用

③長期投資における流動性プレミアムを新たなリターンの源泉に活用

1986 年日本興業銀行入行。主に市場関連業務等に従事。

2000 年退職し、2000 年4 月に当社グループを設立し、現在に至る。

著書に「アジア発金融ドミノ」(東洋経済、1999)、「グローバル投 資入門」 (同友館、2001)、 「LTCM 伝説 」 (東洋経済、2001、 共訳)、 「オルタナティブ投資入門」(東洋経済、2002)。 2007 年より東京大学経済学部非常勤講師。東京大学経済学部卒。