第3回 資産運用業界の地殻変動

さて本稿では、資産運用業界で静かに進みつつある“伝統的運用とオルタナティブ投資の融合”の背景と今後の見通しについて取り上げます。

(※注1)企業の合併・買収、再編・提携、新商品開発などの企業の流れを変える大きなイベントが発生することを予想してポジションを取る運用手法のこと。

(※注2)"Commodity Trading Advisor" の略で、先物運用の専門業者(プロフェッショナル)をいう。

■1金融危機後、ヘッジファンドに対する投資家の期待が変質した

もともと、ヘッジファンドへの投資家の主体は高いリターンを期待した富裕個人でした。ところが、LTCM ショックとグローバル化に伴うディスインフレ傾向の定着に伴い、2000年以降、分散効果による“リスク調整後リターン”の改善を期待した機関投資家が一気に参入しました。これを第2ステージとすれば、金融危機後は、流動性・透明性への要求を強めた機関投資家が、伝統資産との相関を抑えてダウンサイドを抑制するための手段としてヘッジファンドの配分を本格化した第3ステージということができます。

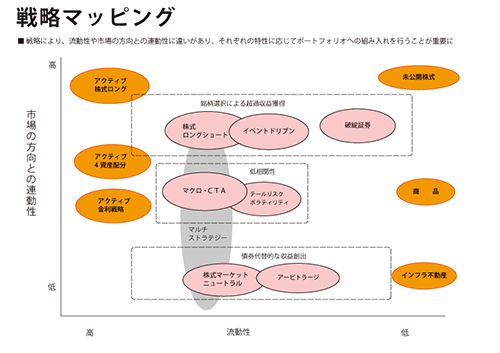

■2流動性・透明性の取り扱い姿勢による二極分化

しかしながら、ヘッジファンド戦略の理解と経験を積んだ機関投資家は、流動性・透明性とパフォーマンスの背反性も十分認識しております。実物資産やプライベートエクイティ( 以下PE) と同様に、長期コミットメントを前提として流動性プレミアムにリターンの源泉を求める動きもあります。2014年好調なイベントドリブン系はまさにその典型といえますが、ここではヘッジファンドとPE との融合が進んでいます。PE 側では、投資対象にリスクマネーが集中して混雑(crowded)した結果バリュエーションが高騰し、公開(上場)市場の魅力が増したことも一因です。

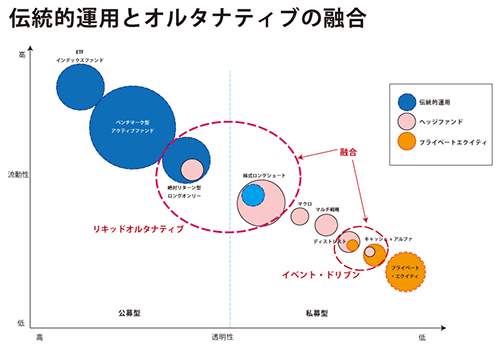

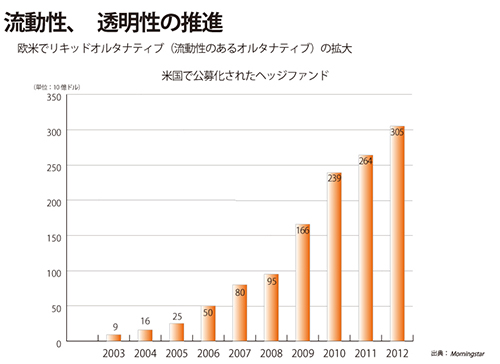

他方、流動性と透明性に優れたヘッジファンド戦略は、欧米で‘リキッド・オルタナティブ’として急拡大し、伝統的アクティブ運用とヘッジファンドの融合が急速に進みつつあります。確定拠出型年金や公募投信を通じて、個人がヘッジファンド戦略に投資することも可能になってきました

実は金融危機以前にも、欧米で同様の事象がありました。“130 / 30”と呼ばれ、100 のロングオンリー・ポートフォリオに30 / 30 のロング・ショートを“アルファ”として乗せるというものでしたが、結果的にはうまくいきませんでした。伝統的運用者によるヘッジファンドへの進出であったため、ロング・ショートでアルファを創出できなかったことが敗因といわれています。これをリキッド・オルタナティブ第一世代とするならば、最近の第二世代の動きは、ヘッジファンドによる伝統的プロダクツへの進出という逆方向であると指摘することができ、「今度は本物!」との期待も高いようです。

筆者の知る限り、現状、そのほとんどはマルチ・マネジャー型の株式ロング・ショート戦略です。ゲートキーパーが複数のサブ・アドバイザーを起用して、専用口座(SMA)で運用することにより、流動性と透明性を確保できました。また、リテール投信規制の結果、運用の柔軟性に枠がはめられ、成功報酬を課さない固定料率報酬型になっています。ヘッジファンドの定義で最も重要な3つの条件は、絶対リターン・マンデート、柔軟で機動的な運用戦略、成功報酬体系ですが、このうち2 つが犠牲になっているのです。

筆者は、絶対リターン・マンデートという投資家の最大の期待に応えられるのか、懸念を有しています。商品提供する経営の観点でみれば、ビジネスモデルが陳腐化したファンドオブヘッジファンズと、規模が小さくて運用資産が増えない小規模ヘッジファンドによる自己救済型のソリューションといえなくもありません。実際、機関投資家との関係を確立している一定規模以上のヘッジファンドの多くは、マルチ・マネジャー型のこうしたスキームには積極的ではありません。

それでも、潜在的な投資家ニーズの強いリキッド・オルタナティブは成長すると思います。これが伝統的なアクティブ運用を飲み込むと、資産運用業のカテゴリーは、①インデックス運用(ETF などパッシブかつ低コストのベータ運用)②リキッド・オルタナティブ(流動性高いヘッジファンド)③イリキッド・オルタナティブ(流動性低い、PEを含むイベントドリブン戦略と実物資産運用)へとカテゴリーが遷移するかもしれません。

第三世代のリキッド・オルタナティブ戦略成否の鍵はパフォーマンスです。そのためにはヘッジファンドの3つの特徴を生かしたインハウス運用での商品提供が必要なのではないかと思います。

1986年日本興業銀行入行。主に市場関連業務等に従事。

2000年退職し、2000年4 月に当社グループを設立し、現在に至る。

著書に「アジア発金融ドミノ」(東洋経済、1999)、「グローバル投 資入門」 (同友館、2001)、 「LTCM 伝説 」 (東洋経済、2001、 共訳)、 「オルタナティブ投資入門」(東洋経済、2002)。 2007 年より東京大学経済学部非常勤講師。東京大学経済学部卒。