第2回 グローバル金融危機後のヘッジファンド業界動向

■1 運用資産は増加

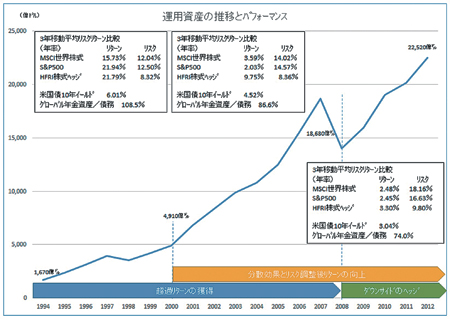

ヘッジファンドの運用資産は、金融危機後に再度増加基調となり、2 兆ドルを大きく超えて過去最大規模を更新しています。毎年ばらつきはあるものの、一定期間でみると市場と比較し相対的にリスクを抑制しながらリターンを上げてきていることが運用資産の増加につながっているといえます。

■2 機関投資家が台頭

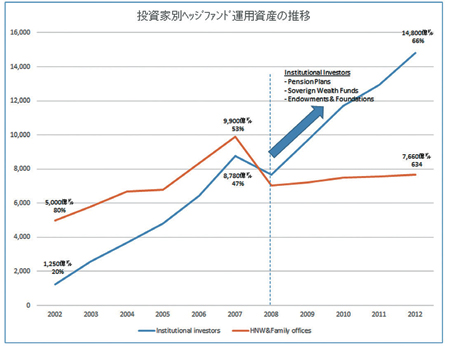

従来、ヘッジファンドへの投資家は、ファミリー・オフィスやHNW 主体でしたが、2000 年以降は年金基金・SWF・エンダウメントなど機関投資家がヘッジファンド投資を拡大しており、金融危機以降は逆転しています。 近年のヘッジファンド運用資産の増加には、機関投資家の本格進出が大きく貢献しています。

■3 ヘッジファンドの大型化・機関化が進行

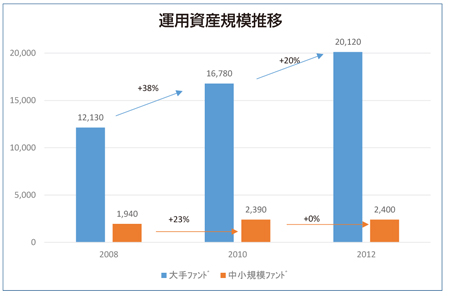

大手機関投資家の投資単位は大きく、規模の大きなヘッジファンドに資金流入する傾向が顕著です。運用資産上位100のヘッジファンドが、全体の運用資産の60%程度を占めているといわれています。ドッドフランク法の施行に伴い、1 億ド ルを超える運用資産を有する運用業者はSEC 登録が義務付けられるなど、大手ファンドを中心に情報開示やコンプライアンスを含むオペレーションの充実に多くのヘッジファンドが注力し、機関化が進行しています。

■4 リスク抑制手段としてのヘッジファンド投資

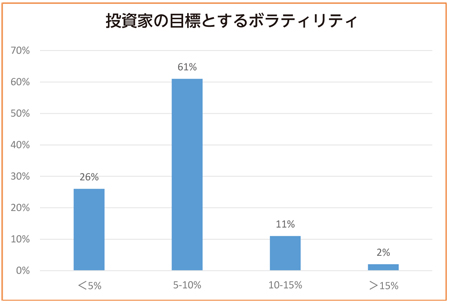

金融危機後の市場環境は、リスクオン・リスクオフを繰り返す不安定なものとなっています。このため、グローバルな金融緩和政策の帰趨も含めて、投資家は頻発するイベントに対応可能なポートフォリオを構築する必要を感じています。ヘッジファンド投資におけるリスク水準としては、年率5 ~ 10%を目標とする投資家が多く、安定したリターンを求める傾向がより強くなっています。

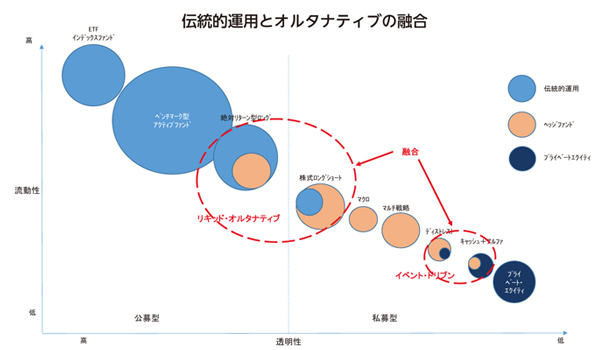

■5 伝統的運用とオルタナティブの融合

投資家のオルタナティブ資産に対する配分が増加し、ヘッジファンドも機関化する中で、伝統的な資産運用会社とヘッジファンド(あるいはPE)の垣根は確実に低くなってきました。伝統的運用を主体とする大手資産運用会社が、顧客基盤と販売ネットワークを活用してヘッジファンド型戦略を提供するために、ヘッジファンド運用会社に外部委託するケースが目立ってきました。

1986年日本興業銀行入行。主に市場関連業務等に従事。

2000年退職し、2000年4 月に当社グループを設立し、現在に至る。

著書に「アジア発金融ドミノ」(東洋経済、1999)、「グローバル投 資入門」 (同友館、2001)、 「LTCM 伝説 」 (東洋経済、2001、 共訳)、 「オルタナティブ投資入門」(東洋経済、2002)。 2007年より東京大学経済学部非常勤講師。東京大学経済学部卒。