東芝事件の教訓 正しい監査委員会設置のススメ

日本の経営者の孤独と不安独立した監査機能を活用する重要性 日本銀行に入行し、「金庫の中では絶対にひとりになってはいけない」と教えられた。現金を大量に扱う仕事だ。金庫に限らず、現金のあるところでは2名で業務を行うのが基本である。新人ながら当然のことだと思った。しかし、今も印象に残っているのは、その理由を説明した先輩の言葉だ。「君を疑っているからじゃない。君自身を守るためだよ」。金融機関に勤めている方であれば何の説明も必要ないだろう。「万一、現金事故が起きても、君が何もしていないことはもう一人が保証してくれる」という意味だ。当時、新人だった私には意外な説明だったので記憶に残っている。現金の管理に限らず、重要なことは2名でお互いに声を掛けあいながら行う、というチェック・アンド・バランスの考え方を意識のなかに刷り込まれたように思う。チェック・アンド・バランスの考え方には決して相手への「疑い」があるのではない。「緊張感を保った信頼関係」がベースなのだと今でも信じている。 失礼を承知で経営者の方々にお尋ねしたい。「あなたは組織のトップに立って一人で仕事をしていませんか」「あなたをしっかりチェックしてくれる人はいますか」

※本稿に記載された意見・コメントはすべて個人的な見解に基づくもので、筆者が所属する組織・団体の代表的な見解を示すものではありません。また、筆者が所属する組織・団体がこれを保証・賛成・推奨するものではありません。

日本の経営者の孤独と不安

日本企業では、経営者は、執行部門(1線)、リスク管理部門(2線)、内部監査部門(3線)のすべてのラインの頂点に立って組織全体を自分の配下に置いている。国際社会では例のない、極めて珍しいガバナンス構造だ。

経営者がすべてのラインのトップに立ってしまうと、自分の決定が正しかったのか、何か見落としはなかったか、組織はうまく動いているのか、本当のことが分からなくなってしまう。

日本企業の経営者は気の毒なほど孤独な状態に身を置いている。本当は自分の決定が間違っていて、組織内で思わぬ問題が生じていても、自分に気兼ねして耳触りの悪いことは伝えないようにしているのではないか、多忙なスケジュールに追われながら、ひとりで不安を抱えている。

ただ、冷たく突き放して言えば、チェック・アンド・バランスの基本から外れたガバナンス構造の中に自ら身を置く選択をしているのだから仕方がない。

独立した監査機能を活用する重要性

「監」という文字は、「皿に水を張り、身をかがめて自分の顔を映す姿をかたどったものだ」という。客観的に経営の姿を映すように調査を行うのが「監査」ということになる。

経営の実態を客観的に評価するためには、監査機能の独立性を確保することが重要である。経営者は組織のトップに立ったとき、独立社外取締役を監査委員長に選び、内部監査部門をすべて任せるべきである。

経営者の中には、経営の客観的な評価を独立社外取締役に委ねることに難色を示す向きも少なくない。他者に経営の舵取りに関してあれこれ言われたくないのだろう。

しかし、経営者が組織のトップに立ったとき、孤独と不安から逃れるためには、独立した監査機能を活用して、組織運営の良い点、悪い点を客観的に評価してもらい、それを率直に伝えてくれるように頼むほかない。経営者として調査したいことが出てくれば、監査委員長に依頼して監査計画に入れてもらえばよい。

監査委員長と内部監査部門長の報告に耳を傾け、もし問題があれば、経営の舵取りを修正すればよいだけだ。監査委員長とその配下の内部監査部門は経営者の「敵」ではない。むしろ、経営者が最も頼りにすべき「味方」である。

あるフィナンシャル・グループの社長は、経営をゴルフに例えてこう言った。「タイガーウッズだって、キャディの言うことは聴くでしょう」。たしかに、一人で我流のゴルフをするのはアマチュアである。

経営のプロであれば、人生で築いてきた人的ネットワークの中から、最も信頼のおける人物を探して監査委員長に就任してもらうべきだ。

東芝事件の教訓①元部下を監査委員長、監査役とする悪しき慣行

7月に東芝事件の第三者委員会の調査報告書が公表された。これを見ると、監査委員会の委員長は社内取締役が務めてきた。しかも、財務部門の責任者だった人物である。過去、社長の意向を踏まえ、各事業部門の不適切な会計処理を容認し、あるいは関与していた。そればかりか、監査委員長になってから、会計処理に疑念を抱いた監査委員の一人が調査実施の申し入れを行ったにも関わらず、これを社長とともに無視したことが記載されている。

オリンパス事件でも、かつて財務部門の責任者で、当時の社長に損失を隠蔽する不正会計スキームを提案した人物が常勤監査役を務めていた。この常勤監査役は、金融商品取引法違反で有罪判決を受けている。

日本では、不思議なことに、経営者が元部下を常勤監査役に指名し、株主がそれを追認することが慣例とされてきた。日本監査役協会は「社内事情に通じた監査役がいないと、しっかりと監査ができない」と主張し、常勤監査役を置いて主導的役割を担わせることを推奨さえしている。このため、東芝に限らず多くの日本企業が委員会設置会社に移行するとき、何の疑問も持たずに元部下を監査委員長としている。株主も反対票を投じていない。

しかし、そもそも監査委員長、監査役というのは、経営者の執行状況を独立した立場で客観的に評価する責任者である。グローバル・スタンダードを持ち出すまでもなく、ごく常識的に考えても、元部下を監査委員長、監査役とするのは独立性、客観性に欠け、最もふさわしくない人選である。しかも実際に不正会計、不祥事の隠ぺいに加担する監査委員長、常勤監査役が次々に現れているのだ。元部下を監査委員長、監査役に選ぶという、日本型ガバナンスに特有の「悪しき慣行」は早くやめるべきである。

監査委員長には誰がふさわしいか

では、監査委員長にはどのような人物がふさわしいのだろうか。

オリンパス、東芝のような事件が起きないようにするため、国際社会では「監査委員長は独立社外取締役が務めなければならない」とされている。7 月に公表されたバーゼル銀行監督委員会「銀行のためのコーポレート・ガバナンス諸原則」でも、この点は明記された。また、「監査委員会には監査実務、金融レポーティング、会計の経験者が含まれなければならない」とも記載されている。

しかし個人的には、監査実務などは他の監査委員や内部監査部門長が補うこともできるため、監査委員長の職歴、属性は必ずしも重要な要素ではないと考えている。経営者に対して、「是は是」「非は非」とする「緊張感を保った信頼関係」を築くことができる人物であることが唯一の条件ではなかろうか。

たとえば、ある地域銀行では、地元の有力企業OBを独立社外取締役として選任している。監査委員を務めており、毎週水曜日に銀行に出勤する。経営幹部(執行役員・部長)を順番に呼んで1 週間の執行状況の報告を受ける。1 日をかけて報告を受け、質問もするし、意見もはっきり言う。そのやり取りは後で経営トップにも伝えられる。さらに、毎月1 回、内部監査部門から監査結果の報告も仔細に受けている。多くの時間をかけて執行サイドの話を聞き、内部監査部門から客観的な情報を得ている。「形式的な報告を受けるだけでは、経営トップの判断や施策の展開が良かったか、悪かったかなど分かるはずがない」という考え方だ。また、週1回の経営幹部への質問、問題提起は、将来のリーダーとなる人材の育成を意識したものだ。地域銀行のリーダーを育成することを通じ、地元に貢献したいという気持ちを込めているつもりと言う。このような人物こそ、監査委員長、あるいは指名委員長として適任ではないかと思う。

もう一人例を挙げると、ある地域銀行の社外監査役に就任し、その後社外取締役になった人物がいる。地縁はないが高い見識を持ち、明確な主張をすることを見込まれて、当時の頭取が「どんな調査にも協力する。何を調べ、何を言ってもらっても構わない」と言って、社外監査役への就任を要請した。社外監査役に就任後、精力的に本部・営業店を回り、彼の出した結論は「堅実な行風は評価できるが、リスクテイク不足で収益性が低い」「もっとやれば出来るはずだ」というものだった。監査役の任務を超えているのではないかとの声も上がったため、頭取は彼を社外取締役として残した。「守り」だけでなく「攻め」の観点からも、経営の客観的な評価を率直に伝えてくれる人物こそ、監査委員長のイメージにぴったりと合う。

東芝事件の教訓②経営者に直属する内部監査の限界

監査委員長を独立社外取締役としただけでは十分ではない。内部監査部門を監査委員長が直接指揮可能な態勢にしなければ、監査機能の独立性は確保されない。

東芝事件の第三者委員会の調査報告書には、内部監査スタッフがいくつかの事案で「不適切会計が行われている可能性などを認識していたにもかかわらず、何らかの指摘を行った形跡がない」と記載されている。その理由として、内部監査部門は「経営トップが所管していたことから、その意向に反すると担当者らが考える事項については、必要な指摘等を行うことができなかった疑いが存在する」と指摘している。

本来、不適正な業務を指摘して、繰り返させないようにすることを任務とするはずの内部監査部門が、経営トップに直属しているために、その事実を知りながら隠蔽に加担していたことになる。

これは東芝だけの問題ではない。ほとんどの日本企業の内部監査部門は経営トップに直属している。その結果、日本企業では、経営者不正、会計不正、組織的な不祥事隠しなど、経営者が関与したり、あるいは、経営者の責任が厳しく追及されるような深刻な問題が起きたとき、内部監査部門は途端に機能しなくなるのだ。

米国のワールドコム不正会計事件では、経営者と監査法人が結託して行った会計不正を社外取締役・監査委員長の指揮下で内部監査部門が暴いた。その後、SOX 法が制定されたが、同時にニューヨーク証券取引所の規則で、内部監査部門から監査委員会に対するレポーティング・ラインを確立することが義務付けられた。それ以降、米国では重大な会計不正は起きていない。

一方、日本では、J-SOX が制定され、内部統制システムの構築が義務付けられた後も、2011年、オリンパスの不正会計、大王製紙の経営者不正が相次いで起きている。 13 年にはJR 北海道の脱線事故を機に多数のレール異常の放置・隠ぺいが発覚。みずほ銀行の反社向け融資も問題視された。そして今年は、東洋ゴムの免震データの改ざん問題と東芝の不適切会計事件が発覚している。日本の一流と言われる企業で、不正会計や組織的な不祥事隠しが繰り返し起きている。

内部監査部門が経営トップに直属するというのは、日本企業のガバナンス設計の致命的な欠陥である。この欠陥のため、重大な不祥事を抑止できないという深刻な事態を招いていると言っても過言ではない。

東芝の不適正な会計処理問題についていえば、監査委員の一人が疑念を持ち、内部監査のスタッフは端緒までつかんでいた。内部監査部門が監査委員会の指揮下にあれば、もっと早い段階で不適切な会計の事実は明るみに出て、重大な問題となる前に解決が図られていたと考えられる。

内部監査のステージアップに向けて

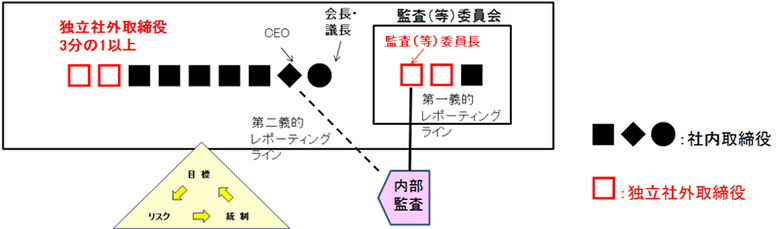

国際社会では「内部監査の第一義的なレポーティング・ラインは取締役会・監査委員会とする」のが原則だ。バーゼル銀行監督委員会「銀行のためのコーポレート・ガバナンス諸原則」でも、そのように記載されている。

日本では、この「レポーティング・ライン」の意味が正確に理解されていない。単純な「レポーティング先」という意味ではない。上司・部下の指揮命令系統の「ライン」と考えるべき概念である。

監査委員会は内部監査計画・予算の承認権を持ち、内部監査の結果を、一番初めに聞く必要がある。経営者、社内取締役により、情報の選別を受ける懸念がない態勢でなければならない。

さらに監査委員会は、内部監査部門長の選・解任権を持ち、内部監査部門の業績評価、スタッフの人事考課も行う。これらすべてができていなければ、監査委員会への第一義的なレポーティング・ラインが確立しているとはみなされない。

日本の金融機関は、内部監査部門の拡充、機能強化に真剣に取り組んできた。しかし、内部監査部門が、実質的に経営トップや社内取締役のライン下に置かれている限り、国際的な評価を高めることは難しい。

監査役会設置会社、監査等委員会設置会社、指名委員会等設置会社などの機関設計にかかわらず、独立社外取締役を中心に構成された法定・任意の監査(等)委員会を設置し、独立社外取締役を委員長として、内部監査部門から直接のレポーティング・ラインを確立することが喫緊の課題である。

なお、国際社会では、内部監査のスタッフは監査一筋の専門職(プロフェッション)であり、執行ラインにしがらみを持たない点で独立性が高いと言われている。日本の内部監査部門も、そろそろ半数程度のスタッフを専門職にして独立性を高めるとともに、さらなる機能強化を図るべきであろう。内部監査のスタッフを専門職として確立するためには、①人事ローテーションの長期化(5 ~ 10 年)、②ノーリターン・ルールの導入(執行サイドに戻らない)、③外部専門家の中途採用、④国際資格(CIA 等)取得の義務付けなどの施策の導入などを検討する必要がある。

「銀行のためのコーポレート・ガバナンス諸原則」

監査委員会- ・システム上重要な銀行には監査委員会の設置が求められる。他の銀行にも、規模、リスク特性または複雑性に応じて、監査委員会の設置が強く推奨される。

- ・監査委員会は、他の委員会からはっきりと区別する必要がある。

- ・監査委員会の委員長は独立取締役が務めなければならない。他の委員会の委員長、取締役会の議長は、監査委員長を兼務できない。

- ・監査委員会は、独立取締役または非執行取締役のみで構成されなければならない。

- ・監査委員会には、監査実務、金融レポーティング、会計の経験者を含めなければならない。

- ・内部監査機能は、取締役会に独立した保証を提供し、取締役会と上級管理職が実効的なガバナンス・プロセスと銀行の長期的な健全性を促進することを支援する。

- ・取締役会と上級管理職は、以下により、内部監査機能の独立性を尊重し、促進しなければならない。

――内部監査報告書が上級管理職による選別なしに、取締役会に提供されること、そして、内部監査人が取締役会あるいは取締役会・監査委員会に直接アクセスすることを確保する。

――内部監査機能の部門長の第一義的なレポーティング・ラインを取締役会(あるいは同・監査委員会)とする。そして取締役会(あるいは同・監査委員会)は、内部監査機能の部門長の選任、パフォーマンスの監視、および、必要があれば解任について責任を持って行う。

――内部監査部門長の異動があったときはその旨を開示する。そして、銀行はその異動の理由に関して監督当局と意見交換をしなければならない。

1961年愛知県生まれ。83年京都大経済学部卒。日本銀行入行。

06 年金融高度化センター企画役(現職)。FFR+「金融工学とリスクマネジメント高度化」研究会を主宰( 兼職)。同研究会のメンバーを中心に金融界の有識者に呼びかけて、11年3月、日本金融監査協会を設立。

京都大、一橋大、埼玉大、千葉商科大、大阪経済大で客員教授、非常勤講師を務める(兼職)。著書に「リスク計量化入門」、「内部監査入門」(共著、金融財政事情研究会)