実現できるか②

〜アドバイザリー・モデルからモニタリング・モデルへ〜

わが国の銀行は、多様な社外取締役を受け入れ始めていますが、グローバル・スタンダードを目指すのであれば、日本型の「アドバイザリー・モデル」から脱却しなければなりません。国際社会では、社外取締役を中心とする取締役会が組織の内部統制システムを利用し、経営者(CEO)以下の執行状況を監督する「モニタリング・モデル」がガバナンス態勢の前提となっているからです。今回の会社法改正をガバナンス改革のチャンスと前向きにとらえ、「委員会設置会社」、「監査等委員会設置会社」に移行して社外取締役の役割を明確化するとともに、その専門性向上を図るためのサポート体制の充実、研修プログラムの策定などに積極的に取り組むことが課題といえます。

■グローバル・スタンダードにみる社外取締役の役割

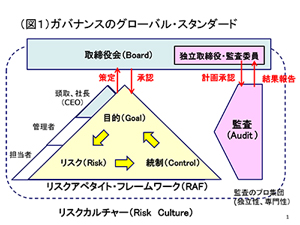

ガバナンスのグローバル・スタンダードは、「モニタリング・モデル」です。「モニタリング・モデル」では、経営者(CEO)は、はじめに経営戦略・リスクアペタイトを策定し、取締役会にかけて承認を受けなければなりません。このとき取締役会は、経営者から独立した立場にある社外取締役(独立取締役)が過半数を占めているのが一般的です。

経営者(CEO)は取締役会によって承認された経営戦略・リスクアペタイトを起点にして、経営管理の基本方針や業務・収益計画、コンプライアンス方針、リスク管理方針、リスク枠・損失限度、ストレステスト、報酬制度、研修計画など、さまざまな内部統制システムを組織内に導入・構築します。このときも経営者(CEO)は組織内に導入・構築する内部統制システムの詳細を取締役会に説明し、承認を受けなければなりません。すなわち、社外取締役は経営戦略・リスクアペタイトと、それを起点に組織内に導入される内部統制システムを承認することによって、はじめて監督責任を果たすことになるのです。

金融危機後、海外の先進的な金融機関では、「リスクアペタイト・フレームワーク」と呼ばれる内部統制システムを組織内に導入・展開・実践するようになっており、社外取締役による監督・モニタリングをサポートするフレームワークとして機能しています。

社外取締役は、内部監査部門や会計監査人を直接指揮して、経営者(CEO)以下の執行ラインが、自分たちが承認したリスクアペタイトに違反していないか、あるいは自分たちが承認した内部統制システムが有効に機能しているかを検証するのです。

また、社外取締役は、内部監査部門の人事権・予算決定権、会計監査人の選任権・報酬決定権を有しています。このことは、経営者不正や経営者が責任をとるべき重大事件が起きたときでも、内部監査人、会計監査人が、経営者から独立して監査機能を発揮するうえで重要なポイントです。

社外取締役は、経営者(CEO)の機能ぶりを評価して、経営目標達成の支障となっているようであれば、指名委員にその旨を伝え、必要に応じて現経営者を解任し、新しい経営者を選任するという重要な役割を果たしています(※図1参照)。

■「監査等委員会設置会社」は現実的で妥当な選択肢

現状、社外取締役の役割に関する認識は、日本と国際社会ではあまりにも大きな違いがあると言わざるを得ません。

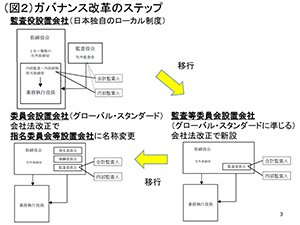

いきなり「委員会設置会社」(今回の会社法改正により、「指名委員会等設置会社」に名称変更)に移行し、社外取締役に対して「モニタリング・モデル」の実践を求めても、多くの社外取締役は戸惑うでしょう。とくに銀行の場合、銀行業務や収益・リスク構造、監督規制などを理解するのに高度な専門知識も必要となるため、なおさらです。

その意味では、今回の会社法改正で新たに機関設計された「監査等委員会設置会社」への移行は、現実的で妥当な選択であると言えるでしょう。

社外監査役を社外取締役や監査等委員に選任するだけで移行できるほか、社外取締役や監査等委員に選任される者の立場としても、まずは、内部監査、会計監査の計画を承認したり、監査結果の報告を受けるなどして「モニタリング・モデル」の実践を積み重ねる中で、経営者の執行状況を監督し、経営者の機能ぶりを評価するという自らの役割を強く意識することができます。

「監査等委員会設置会社」への移行は国際社会から高く評価されると考えられます。オリンパス事件などを契機に、国際社会では監査役制度という特異なガバナンス形態を持つ日本企業には脆弱性があるとの見方が広がっており、現行制度を継続する合理的理由を国際社会に向けて説明することが極めて困難になっています。

「監査等委員会設置会社」に移行すれば、監査委員の指揮下に内部監査部門、会計監査人が置かれ、経営者(CEO)以下の執行状況を独立して監査することが可能となります。また、経営者の選解任、報酬額に疑義を感じるとき、監査等委員は株主総会において意見表明する権限もあります。

「監査等委員会設置会社」への移行は、グローバル・スタンダードを目指すガバナンス改革の着実なワン・ステップとして海外投資家に評価されるでしょう(※図2参照)。

社外取締役の専門性向上、人材育成支援の重要性

ガバナンス改革を進めるうえで、社外取締役の専門性向上と人材育成は喫緊の課題となっています。

とくに銀行経営には高い専門性が求められます。銀行は社外取締役に対して、金融の最新情勢や監督規制の動向のほか、銀行の収益・リスク構造、経営管理などに関する理解を深めてもらうことが重要です。社外取締役をサポートする十分なスタッフを置き、さまざまな機会を使っての情報提供や、本部・営業店の現場視察なども積極的に企画すべきです。海外の金融機関では、社外取締役のための研修プログラムを作ったところもあります。

最後に、日本金融監査協会として、社外役員の専門性向上、人材育成を支援する活動に取り組みはじめた点を申し添えたいと思います。今後は、会員登録した社外役員に対し、リスクガバナンス研究会、特別研究会のほか、すべての研修セミナーへの参加を無償で開放することとしました。また、今後、社外役員からの要望を聞き、新規に社外役員向けの研修セミナーを企画し、無償で提供していく方針です。

※本稿に記載された意見・コメントはすべて筆者の個人的な見解にもとづくもので筆者が所属する組織・団体の代表的な見解を示すものではない。また、筆者が所属する組織・団体がこれらを保証・賛成・推奨等するものでもない。

1961年愛知県生まれ。83年京都大経済学部卒。日本銀行入行。

06 年金融高度化センター企画役(現職)。FFR+「金融工学とリスクマネジメント高度化」研究会を主宰( 兼職)。同研究会のメンバーを中心に金融界の有識者に呼びかけて、11年3月、日本金融監査協会を設立。

京都大、一橋大、埼玉大、千葉商科大、大阪経済大で客員教授、非常勤講師を務める(兼職)。著書に「リスク計量化入門」、「内部監査入門」(共著、金融財政事情研究会)