第4回 コーポレートガバナンスがもたらす銀行の3つの戦略転換

「守り」から「攻め」に転じたコーポレートガバナンス

日本では最近、急速にコーポレートガバナンスへの関心が高まっている。昨年6 月に発表された成長戦略の第2弾とされる日本再興戦略(改訂版)では、コーポレートガバナンスが改革の「1丁目1番地」とされ、今年3月にはコーポレートガバナンス・コードの原案が示された。昨今の日本では、「安倍政権は集団的自衛権等に夢中で成長戦略への関心は薄い」という評価が一般的だ。しかし、海外投資家は急速に日本のコーポレートガバナンスへの関心を強め、海外投資家が繰り返していた「日本の成長戦略は不十分」とのコメントが従来ほど目立たなくなった。株式市場では日本企業が漸くコーポレートガバナンスを重視することになった結果、企業価値が高まることへの評価が生じており、今年になってからの日本株の上昇は「コーポレートガバナンス相場」と呼んでも過言ではない。

昨年の成長戦略でコーポレートガバナンスが「1丁目1番地」になったとき、筆者は正直言って違和感を抱いた。欧米ではコーポレートガバナンスの議論は企業の勝手なレバレッジ拡大等の行動を抑制させるもの、つまり「守り」の観点から行われていた。一方、今日の日本ではバブル崩壊以降の縮小均衡で、上場企業の半分以上が実質無借金になって内部留保を溜め込む状況にあるだけに、もう一段行動を抑制する必要はない。むしろ、投資に資金を向けて中長期的な企業価値の向上を志向することが必要で、今回の施策はむしろ「攻め」の観点から投資を拡大させるものだったのだ。

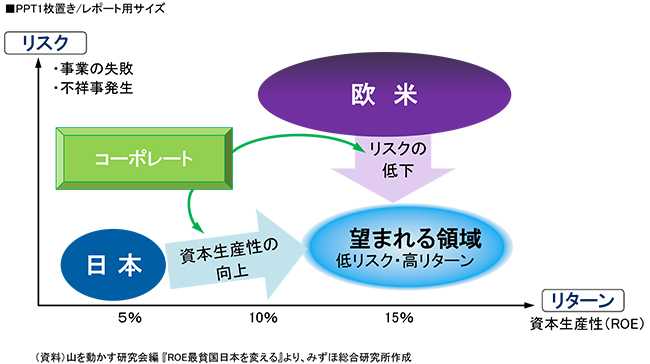

下記の図表1はコーポレートガバナンスの強化を巡る概念図であり、今回日本の改革が欧米とは大きく異なることを示している。

■図表1:他国とは異なる日本のコーポレートガバナンス改革のベクトル

政策保有株式の売却がもたらす銀行の転換< 3 つの潮流>

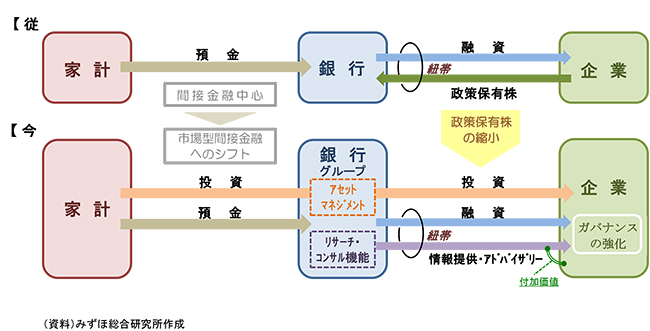

コーポレートガバナンス・コードのなかでは政策保有株の売却が大きなテーマになり、こうした動きを金融行政も後押しするような動きになってきた。以下の図表2に示 されるように、日本の資金フローにおいて、個人金融資産は銀行を中心に現預金として集まっていた。そうした環境を前提に、従来銀行は、企業への貸出しに加え株式も含めたリスクマネーを供給する、プライベートエクイティファンドのような機能を果たしてきた。この状況下で銀行が株式を保有しないなら、資金の入り口で銀行預金以外の金融商品を通じ複線化したルートが拡大する「ディスインターミィディエーション( 金融仲介分断)」をもたらすことになる。これが第1 の潮流だ。そこでの金融仲介の担い手は、銀行を通じたものと銀行を通じないものの複線型の資金仲介としてアセットマネジメントにシフトすることになる。

米国で1970年代から生じたディスインターミィディエーションの潮流が、日本では40年以上遅れて漸くその兆しが生じることになる。今日の日銀によるゼロ金利政策や異次元の量的緩和策は、あえて個人の資産選択をマクロ政策上も銀行預金以外の商品に向けさせる仕組みとも言える。また、こうした動きを金融当局も強く後押ししている。

同時に、図表2にあるように、銀行と企業の関係は、従来、プライベートエクイティファンドのように「ヒト・モノ・カネ」の多岐にわたる運命共同体として、一体化した強い「紐帯」で結ばれていた。その象徴が株式保有だった。しかし、銀行を巡る金融規制や資産効率への意識のなか、銀行の政策保有株式の縮小で企業と銀行との関係は大きく変わらざるをえない。しかし、そこでの関係は政策保有株の縮小で変わっても、「ヒト・モノ・カネ」による関係を総合した情報・コンサル機能による新たな紐帯で再構築することが不可欠なものとなる。これが第2 の潮流だ。

同時に、銀行が企業や個人に提供する金融サービスは従来の貸出し・預金に止まらず、幅広い金融商品として市場型間接金融、資本市場を通じた新たなファイナンス手段を活用した対応を模索することになる。これが第3 の潮流で、金融技術としてIT と金融の融合としての「フィンテック」が注目されだしたことにも銀行は目を向けるべきだ。

■図表2:製作保有株の縮小に伴う銀行と企業の関係の変化

中期経営計画のブームの年に

今年、世の中では2020 年頃までの先を展望した経営計画を策定する動きが本格化すると考えられる。そもそも今年は、2010 年代後半の出発点となる節目のタイミングであるが、今回コーポレートガバナンス・コードに沿って、「投資家との対話」のなか、より具体的な計画を策定するインセンティブが企業に生じている。日本では1990年代以降、バブル崩壊後の長い「冬の時代」に陥っていた。いまや、この冬の期間に生じた「デフレ脳」を脱する節目であり、発想の転換が求められている。そこでは、先述の「攻めのガバナンス」から改めて中長期な経営計画を策定しつつ企業価値を高めることが、結果として成長戦略につながる。同時に、企業と銀行の新たな関係が市場型の資本市場拡大を加速させる動きにもつながる。

新たな銀行の姿は

今や、銀行が株式保有を拡大する時代ではないが、企業が求めるものは単純な貸出(デット)ではなく、よりエクイティ性のものであるなか、銀行はより資本性の高い資金をいかに供給できるかを考える必要がある。しかも、日本の銀行は「擬似エクイティ」として、貸出ではあっても実質的にエクイティ性の資金を供給していたことが、企業との緊密なリレーションを形作ってきた。そうした「擬似エクイティ」でのリレーションを活かしつつも、新たな金融サービスを今日できる環境で行うにはどうしたらよいのかとの発想も必要だ。日本の銀行が供給しうる「擬似エクイティ」の性格、長期リレーションを活かしたうえで、さらに情報・コンサル機能も含めた新たな紐帯を再構築する時代の幕開けである。フィンテックも含め、これまでとは異なり銀行が新たな技術も含めた革新を担う発想が生じた転換を重視したい。

当レポートは情報提供のみを目的として作成されたものであり、商品の勧誘を目的としたものではありません。本資料は、当社が信頼できると判断した各種データに基づき作成されておりますが、その正確性、確実性を保証するものではありません。また、本資料に記載された内容は予告なしに変更されることもあります。

1982年日本興業銀行入行。

1986年オックスフォード大学修士課 程修了(開発経済学)。86年より市場営業部、93年審査部。

97年 興銀証券 市場営業グループ 投資戦略部 チーフストラテジスト、

2000年みずほ証券執行役員チーフストラテジスト等を歴任。

11年 7月よりみずほ総合研究所株式会社 常務執行役員 調査本部長 チーフエノミスト(現職)。