欧州危機の根源③世界経済金融化の行き着いたところ

今回は「世界経済金融化の行き着いたところ」というタイトルで、グローバリズム元年(1992 年)以降の主要な国際金融面での出来事と、それがもたらしたと思われる社会、経済面での問題といったアングルでお話ししようと思います。

1992 年以降の国際金融の流れ~連続する通貨危機~

話は少々戻りますが、前回サッチャーさんの「卓見」についてお話ししました。その続きを少し追ってみたいと思います。サッチャー元英首相は1990 年の保守党党首選でトップはとったものの、決選投票が必要な事態となり、退任を決意、その後をジョン・メジャーに譲り、ジョン・メジャーさんが首相となりました。そこで彼が行ったことは、低金利策やユーロ導入の方向性の第一歩を踏み出すことなど、景気回復を中心とする諸施策です。

当時はまだユーロという単一通貨は存在せず、EMS(European Monetary System)の時代でした。EMSに加盟した国はECU(European Currency Unit)に対し、自国通貨を上下ある一定の範囲以内に収めねばならないという、いわば固定相場制の下にあったため、サッチャーさんは頑としてこのEMSへの加入を拒否していました。しかし英国はとうとう1990 年10 月にEMSに参加することとし、ポンドの変動幅を基準相場から上下2.25%以内に抑える義務を背負うこととなりました。

サッチャーさんが退任した1990 年に東西ドイツが統一されますが、これはドイツにとって相当難しいものでした。単純に言ってしまえば国家による多額の財政支出が必要で、その結果インフレプレッシャーがかかり、1992 年にはドイツ中央銀行が金融を大幅に引き締めざるを得ない状況にいたりました。同年7 月に政策金利を8.0%から8.75%へと一気に3段階引き上げを決めました。これをきっかけにドイツマルクが急騰し、まずは英国ポンドがいきなり狙われ売り注文を浴び、ポンドがどんどん下落を始めました。いわゆる「1992年のポンド危機」です。これを仕掛けたのは、83歳となる今もなお健在で有名なジョージ・ソロスさんです。これに対抗して英国中銀は必死にポンドを買い支え、更に金利の大幅引き上げなどを行いましたが、とうとう9月17日にポンドの買い支えを断念し、EMSから離脱しました。いわば英国は一敗地に塗れたという結末で、この日を「ブラック・ウェンズデー」と呼んでいます。その頃から「ヘッジ・ファンド」とか「プライベート・イクイティ・ファンド」と呼ばれる非公開の投資ファンドがどんどん活躍するようになるのです。ソロスさんのファンドもヘッジ・ファンドと呼ばれていたと思います。

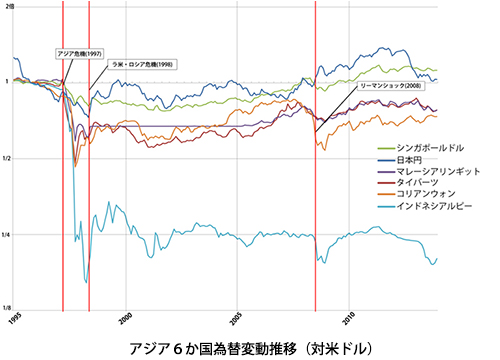

1997 年にはアジア通貨危機が勃発、タイから始まりインドネシア、マレーシア、シンガポール、韓国と軒並み狙われ、それぞれの通貨は大幅な下落を余儀なくさせられました。大雑把に言って瞬間的には通貨価値が一気に1/3 になった(インドネシアは実に1/8)という激震です。月平均ベースでは右のグラフの様に急激な貨幣価値下落が見てとれます。売り浴びせた方は濡れ手に粟の大儲けでした。マレーシアだけは為替管理を堅持し、何とか切り抜けましたが…。その後、対米ドルでは比較的早期に現在の水準まで戻していますが、危機以前より大幅に減価されています。危機以前、対米ドルで固定(高めに)していた各国の通貨政策に誤りがあったことは間違いありません。

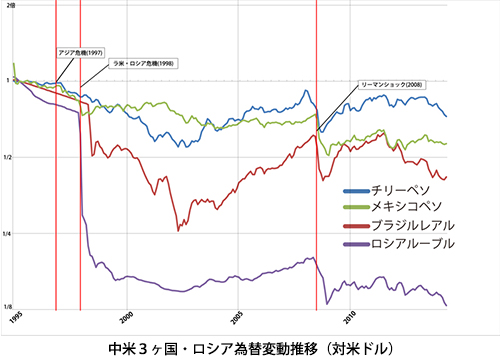

このアジア通貨危機が発端で翌年1998年のロシア危機、ブラジルなどラテンアメリカ諸国の金融危機へと繋がる訳です。

ことにロシア危機のあおりを受けて、アメリカの「ロング・ターム・キャピタル・マネジメント(LTCM)」というヘッジ・ファンドが倒産の危機に直面します。LTCM はノーベル賞受賞のロバート・マートンやマイロン・ショールズなどが関与していたファンドで、当初年率50%だのというような収益を誇る、いわばサラブレッドファンドでした。要するに想定していたリスクイベントを超えた状況が長期にわたったため、沈没したということです。

LTCM 破綻

1993 年に設立、翌年より運用開始のファンド。設立当初より役員にはそうそうたるメンバーが名を連ね、その中には元FRB副議長も入っていた。設立当初は1000億円相当のファンド規模が1997 年には7000億円相当に拡大した。破綻の直接的原因はロシアが1998年8月に短期国債の債務不履行を宣言したことにある。LTCMの当時のバランスシートには資本勘定約50億ドル、負債約1250億ドル(100円換算で各々5000億円、12.5兆円に相当、いわゆるレバレッジは25倍)という規模であった。更にデリバティブ取引を加えるといわゆるノーショナル元本は120兆円に達するものであった。<上記の数字はPhilippe Jorion による”RiskManagement Lessons from LTCM, 2000”によるものである>このようなファンドは国などによる金融制度の枠外(金融当局の規制、監督の範囲外)にあるため、全く自由に運営でき、運用に際してはいわゆるレバレッジを高くして(即ち、借り入れ比率を高め)投資収益率を高く保とうとします。LTCMの場合は、運用能力が極めて高く評価されていたこと、投資対象が主にソブリンものの債権であったこと、アービトラージが運用の手法で本当の「ヘッジ」を行っていたこと、並びに当初の実績が素晴らしかったこともあり、極限まで借り入れ比率を上げていました。その結果、想定を遙かに超える危機に際して借入金の借り換え(ロール・オーバー)ができなくなり、お手上げになったのです。これはロシア危機の起こった年と同じ1998 年のことです。

銀行業・証券業分離原則廃止の動き=アメリカ

アメリカは1929 年から始まる世界大恐慌の反省として、銀行業務と証券業務を分ける「グラス・スティーガル法」(1933年)という法律を導入しました。以降長らく、銀行・証券業の一体的運営を禁止・制限していた(銀行・証券間の垣根といっていた)のですが、1999 年に「グラム・リーチ・ブライリー法」を成立させ、実体的に銀証一体化を可能にしました。このように制度的柔軟化を進めながら、金融界は金融デリバティブの、なお一層の深化と広範な取り扱いを成し遂げることになるのです。結果としてMBS やCDS、CDO 等が大いに幅を利かせるようになりました(それぞれMortgage Backed Securities, Credit Default Swap,Collateralized Debt Obligation の略)。

この間日本はというと、1986年からのバブルが91年に弾け、暗い1990年代に突入するのです。96、97年あたりには回復の兆しが見えてきて、97年に橋本総理大臣のもと消費税の増税までしてしまうのですが、折悪しくアジア危機、ロシア危機と世界全体が大やられで、また沈没するのです。アメリカでは2000年頃にITバブルがはじけ、ピンチになったわけですが、アラン・グリーンスパンFRB議長(在任1987年~ 2006年)が2001 年以降、低金利政策を続け、住宅投資を慫しょうよう慂する政策を強力に推進しました。この政策がアメリカ景気を底支えして、彼はマエストロと絶賛されたりするものの、これはやり過ぎで、とうとうサブプライム問題に行き着き、2008 年のリーマンショックへと発展していきます。

では、皆様のご意見を伺いたい点です: 金融部門は中央銀行から始まり、銀行、証券、保険、生命・損害保険、信販会社、信用組合、農林・漁業関連連合組合、投資顧問、資産運用会社、ヘッジ・ファンドも含めた各種投資組合、政府系金融機関などなど多岐にわたります。

その中で、今次欧州危機シリーズで取り上げているテーマに係わってくる「大きすぎてつぶせない」(と思われる)巨大金融機関は世界で数えるほどです。これらの金融コングロマリットに加え、ジョージ・ソロスさんの率いているような巨大投資(投機)ファンドプレーヤー・各種大小ヘッジ・ファンドなどの跋ばっ扈こ によって、ある特定のマーケットが狙い撃ちされ急激に市場価格が変化(通常は下落)し、特定の限られた投資家、投資銀行、そのディラー達などが受益者となるという構図が、ソ連邦崩壊後からのグローバリズムの進展、世界経済金融化・国際化の流れと共に加速度的に醸成されてきたと思われます。又、彼らはデリバティブを駆使し実質的にレバレッジを掛けてマーケットに影響を及ぼそうとしてきます。このような認識が次回お話しする“ボルカー・ルール”導入検討の背景だと思います。

以上のような認識の上で問いかけたいのは、「金融部門の取り分が相対的にどんどん増えることは良いことなのでしょうか?」言い換えれば「“金融”による付加価値創造は本当に世界を豊かにするのでしょうか?」ということです。

このようなコンテクストで「グローバリズムの潮流」を見ると、今後日本の国運がかかると思われるTPP(環太平洋戦略的経済連携協定)をどのようなアングルで考えたら良いのか私の気持ちが揺らぐこの頃です。最大の懸念は食品関連の規制緩和(遺伝子組み換え、残留農薬、表示義務など)に関するものと、ISD 条項と呼ばれる国家と投資家(企業)間の紛争解決に係わる制度設計の問題です。後者に関してはオーストラリアが依然と反対しております。食品関連では「(株)貧困大国アメリカ」(堤 未果 著)などをお読み頂けると私の懸念のベースがお分かり頂けるかも知れません。

ご意見、コメントなどは、mail@rickie-bs.comまでお送り下さい。ペンネーム、匿名などでも結構です。

◆市島慎二(いちしま しんじ)

◆市島慎二(いちしま しんじ)日本興業銀行常務、みずほ証券副社長、アジア開発銀行財務局長、ロイヤルバンクオブスコットランド日本会長など国内外の金融の要職を経て、現在はリッキービジネスソリューション株式会社の取締役を務める。